行业新闻详细内容

外延设备制造商市值攀升

2022/9/7 6:28:10 材料来源:

据说AIXG5+是最先进的行星反应器模块,用于在150毫米和200毫米硅、蓝宝石和SiC衬底上生长基于GaN的外延层。

据说AIXG5+是最先进的行星反应器模块,用于在150毫米和200毫米硅、蓝宝石和SiC衬底上生长基于GaN的外延层。

作者:RIcharD STEVENSON

我们生活在一个动荡的时代。由于疫苗的广泛推广,我们逐渐恢复正常状态,就在我们开始希望进入一个更加繁荣的时代时,俄乌战争爆发。现在,流血事件占据了我们的新闻,而且我们都不得不面对化石燃料价格的大幅上涨。

在这种背景下,许多公司感觉自己就像风暴中的小船,被他们无法控制的力量所颠簸。在过去的几年里,他们不得不忍受新冠疫情的影响——包括员工上不了班、在家工作以及供应链中断——以及最近能源费用的上涨。所有这些都在损害盈利能力。

这些因素也是造成股市低迷的原因。在过去的12个月里,道琼斯指数基本持平,而欧洲和亚洲股市则趋于下跌。陷入这种低迷的是科技股——纳斯达克指数与一年前相比略有下跌——大多数

公司的估值在这段时间内下跌也就不足为奇了。

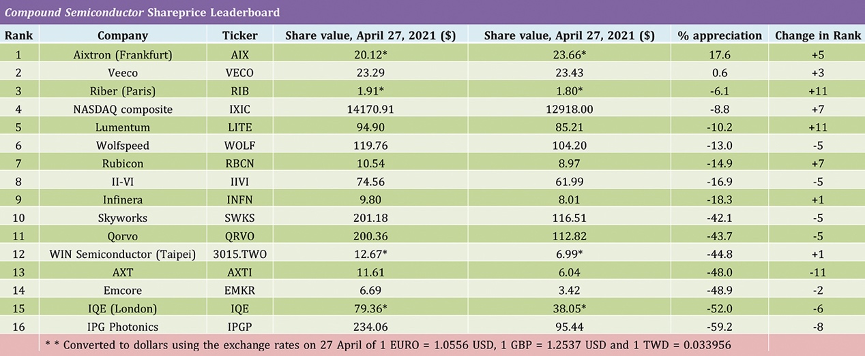

然而,无论是在糟糕的时候处于一个更有利的位置,还是能够在危险的条件下找到一条更好的出路,我们行业中的一些公司并没有像其他公司那样受到重创。外延设备生产商的表现尤为出色,德国MOCVD制造商Aixtron的股价在过去12个月中上涨了18%。有时,这种涨幅可能足以让一个公司在股价排行榜上占据中游位置,但今年它使得这家德国公司以相当大的优势领先。

Aixtron加速发展

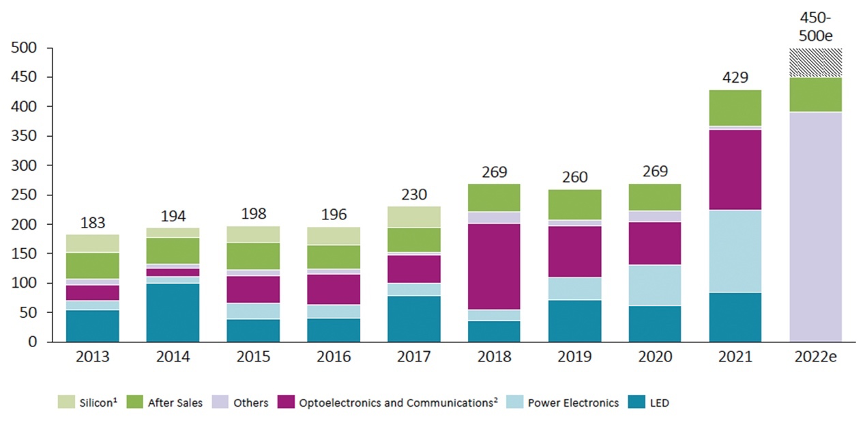

看看财务数据,Aixtron有充分的理由占据榜首。与日历年一致的2021财年销售额总计4.2亿欧元,同比增长近60%,而第四季度的出货量达到了创纪录的1.81亿欧元。利润率健康且不断增长,毛利率同比从40%上升至42%。这有助于将2020财年至2021财年的合并净利润提高175%,达到9480万欧元。

销售额的飙升来自向各个领域的芯片制造商的出货量。在2021财年,向SiC和GaN电力电子器件制造商销售的MOCVD的收入同比翻了一番,对光电子和太阳能行业的销售也紧随其后。与2020年相比,LED相关收入增长了39%。

2022年2月24日,公司首席执行官Felix Grawert在发布2021财年业绩时向投资者解释说,对于GaN电力电子行业,Aixtron正处于一个将持续数年的增长周期的开始。在这一增长的背后,是IT基础设施、可再生能源、数据中心和白色家电越来越多地采用基于GaN的功率开关。“一些客户甚至告诉我们,由于市场的加速,他们的路线图已经被限制在两到三年。”Grawert说。在这个充满活力的市场中,Aixtron正在支持现有客户的大幅扩张并向新参与者提供设备。

Grawert很高兴看到来自SiC芯片制造商的订单增长,占第四季度所有设备订单的15%。根据订单情况,在可容纳6英寸和8英寸晶圆的新工具的支持下,预计将进一步增长。“尽管它仍在开发中,但我们已经收到了大量订单。”Grawert说。

Aixtron继续在LED市场中发挥关键作用。虽然microLED行业占据了头条,但用于红色、橙色和黄色LED的MOCVD反应器的销售也很强劲,这些反应器被用于小间距显示器和园艺应用中,例如室内农业。

在新兴的microLED产业中,Aixtron参与了许多大型消费电子厂商和LED专家(如HC SemiTek)的重大开发项目。

“我们从客户那里得到了明确的信号,即下一代创新显示器将基于microLED,而不是OLED显示器,”Grawert评论道,“这对我们来说是一个非常好的消息,因为我们的MOCVD外延工具在这方面处于有利地位,同样的特性也使我们在GaN功率、激光器和VSCEL方面如此成功。

预计microLED的制造将在今年年底加速,并将持续到2023年和2024年。Aixtron的工具最初将用于生产智能手表器件,然后是高端电视。更进一步,microLED将被部署在智能手机、AR/VR眼镜、笔记本电脑显示器以及可能更便宜的大中型电视中。“这将是不同类型显示器的多年路线图,”Grawert补充说,该公司对microLED将主导显示器行业充满信心,以至于它已经关闭了其OLED子公司APEVA。

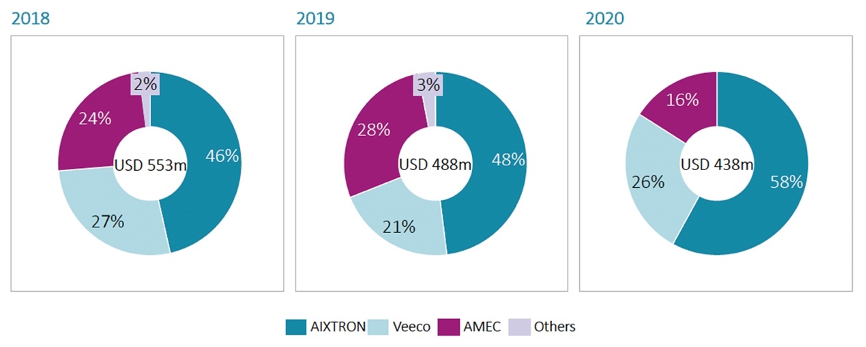

据分析师Gartner称,除了在不断增长的行业有订单增加以外,在过去几年中,Aixtron一直在MOCVD工具制造商中赢得市场份额。2018年,Aixtron在5.53亿美元的市场中占了46%。到2020年,其份额已上升到4.38亿美元市场的58%。由于在不断增长的市场中占有非常健康的市场份额,Aixtron预计其今年的订单总额将在5.2亿欧元至5.8亿欧元之间。预计销售额将超过2021年,上升到4.5亿至5亿欧元之间。

行业的许多公司在过去12个月里都能看到其股价下跌。

“我们相信,到2022年,一半的订单将来自电力电子产品,”Grawert透露,他说其中三分之二来自GaN,三分之一来自SiC。

Grawert表示,Aixtron正在与SiC市场中最大的两家芯片制造商合作。“从这些非常大的厂商那里,我们收到了非常可观的订单,我们预计整个2022年还会收到更多非常可观的订单。”该公司还获得了另外十来个生产SiC器件的客户的认证或正在接受认证的过程中。它们都不在当今排名前五的SiC器件制造商之列。

2022财年,Aixtron的另一半订单将来自光电器件制造商。这包括激光器生产商,涵盖VCSEL和光网络源,以及各种形式的LED——在该领域,细间距/miniLED制造商和microLED制造商之间的比例约为50/50。

Veeco的宝贵投资组合

在

股价排行榜上排名第二的是Aixtron最大的竞争对手Veeco,它在销售方面受到了中美贸易紧张局势的不利影响。在过去的12个月里,Veeco的估值出现了小幅上涨。包括用于MOCVD、激光退火和离子注入在内的一系列工具组合的销售表现良好。

2021财年(与日历年一致),Veeco报告收入为5.83亿美元,比上一年增长28%,并声称具有“显著”盈利能力。首席执行官Bill Miller在2022年2月16日的电话财报会议上评论这些结果时表示:“我们对21年的进展感到兴奋,对我们未来的增长前景也同样感到兴奋。”

Veeco 2021年收入的最大份额来自半导体销售,与激光退火、先进封装、光刻和离子束沉积工具的出货量相关。Veeco的这部分业务在2021财年带来了2.47亿美元的收入,同比增长49%。相比之下,结合了MOCVD工具和湿法加工工具的

部门净赚了1.07亿美元。这与2020年的数字相似。

“但是,将2020年约2000万美元滞销库存的一次性商品LED销售正常化,2021年的1.07亿美元代表了我们目前关注的领域的潜在增长。”公司首席财务官John Kiernan在2月份的电话财报会议上评论道。

Veeco的另一个重要领域是数据存储。这在2021年带来了1.69亿美元的收入,比上一年增长了37%。在Veeco的

产品组合中,其湿法加工设备据称可提供出色的工艺控制和灵活性,适用于许多不同的材料。在2020年第四财季,Veeco向光子学和射频客户交付了多个系统。

据Miller称,Veeco的MOCVD业务开始在光子市场中受到关注,这要归功于其Lumina平台的多系统订单,该平台可用于生产红色microLED、特种红色和橙色LED、边发射激光器和VCSEL。

“从长远来看,我们相信我们的Lumina和Propel平台都已经为microLED和8英寸GaN功率的机会做好了准备,”Miller补充说,他预计

部门的销售额今年将显著增长。

这种积极的前景促成了2022年6.4亿至6.8亿美元的指导收入。这一强劲前景的主要驱动力是半导体和

市场同比增长35%。

图1:Aixtron的销售额在过去几年中开始腾飞,这得益于对电力电子器件制造商的销售额激增。注:(1)公司于2017年出售其硅ALD/CVD产品线;(2)分配给光电子和通信的销售额包括与消费类光电子、太阳能、电信/数据通信和无线/射频通信相关的收入。

复苏的Riber

法国MBE工具制造商Riber已经度过了相对良好的12个月。这帮助该公司在排行榜上攀升了11位,获得了第三名。在此期间,其销售额一直保持稳定,但预计今年全年会有所上升。

在2021财年(与日历年一致),收入总计3120万欧元,同比增长3%。八套MBE系统的销售额为1740万欧元,其余收入来自服务和配件。毛利率达到35.4%,与2020年相比增长5.3%,帮助这家法国公司实现了150万欧元的利润。

在过去的几个月里,这家MBE专家收到了大量订单。该公司在今年年初有三个MBE系统订单,并在2022年第一季度又获得了另外六个订单。Riber的服务和配件订单也处于“强劲”水平。总而言之,这些订单总额约为2400万欧元。在最近一个季度,又有了更多的订单,该公司表示,它拥有“强大的前景通路”。

Riber乐观的另一个原因是,它认为自己处于优势地位以支持更强大的欧洲半导体产业的出现。这家法国公司预测,基于其技术和工业知识以及创新能力,将实现盈利增长。

用于研发的MBE反应器的销售额在Riber的销售额中占很大份额,预计未来几年还将增长。

IPG大幅下滑

在过去12个月里,许多

芯片制造商的估值暴跌。一些最大的公司已经出现了40%或更多的跌幅,包括射频行业的中坚力量Qorvo和Skyworks、领先的外延片供应商IQE和衬底专家AXT。但它们都没有在我们的排行榜上垫底——这一位置属于光纤激光器制造商IPG,该公司的股价在过去12个月中从略高于230美元稳步下跌至略低于100美元。从公司的财务状况来看,这些数据其实没有那么糟糕——其利润和销售增长稳健,但不一定像投资者希望的那样快。

对于紧随日历年的2021财年,IPG的销售额为14.6亿美元,比2021年增长22%,利润为2.78亿美元,比上一年增长74%。第四季度最新报告收入达到3.64亿英镑,比去年同期增长8%,而毛利率在此期间攀升了190个基点,达到45.5%。

然而,虽然总体情况是积极的,但这些数字中也存在一些小问题。一是由于大功率切割应用的收入减少,第三季度到第四季度对中国的销售额下降了4%;另一个是由于产品销售成本上升,库存准备金、更高的运输成本和未吸收的制造费用等因素,毛利率在这段时间内下降。

公司首席执行官Eugene Scherbakov在2022年2月15日的电话会议上提供了对业务状况的更多见解,以讨论第四季度的收益,他解释说,最近对中国大功率切割市场的销售额下降被来自欧洲、北美和日本客户用于切割应用的高功率激光器的出货量增加以及强劲的焊接收入所抵消。

在电动汽车制造中使用AMB(可调模式光束)激光器的需求推动下,IPG的焊接激光器销售额也取得了显著增长,该公司推出的名为LightWELD的手持焊机也让人兴奋。在谈到这两项成功时,Scherbakov首先评论道:“我们的AMB激光器提供了广泛的光束可调性,可实现卓越的速度、更好的焊接质量、焊接不同材料的能力和无飞溅的焊接,这在EV电池制造过程中极为重要。”

图2:根据市场研究公司Gartner的分析,Aixtron在过去几年中加强了对MOCVD市场的控制。

Scherbakov继续将LightWELD与传统的焊接形式进行比较,认为新的替代方法更易于使用、更快、更精确,可以更好地焊接各种材料,并加入了表面清洁能力。“这些品质显著减少了准备、加工和后加工时间,从而降低了我们客户的总运营成本。”

展望未来几年,Scherbakov对公司的未来充满信心,这要归功于汽车制造商将在未来三到五年内对其电动汽车生产能力进行大量投资。“我们正在为电池焊接和薄箔切割应用、电池和电机组件中的清洁和发夹焊接以及一些白车身应用提供激光解决方案。”

然而,对于未来一年左右,IPG的预测存在一些不确定性,部分原因是能见度有限。同样令投资者担忧的是,短期收入增长不太可能给人留下深刻印象。

虽然长期预测是两位数的增长,但该公司在其第四季度电话财报会议中表示,预计本财年的销售额将仅增长3-6%——并且由于乌克兰战争的影响,该公司已经撤回了这一预测。

虽然这场冲突正通过拉高公用事业价格影响着许多公司,但IPG还有更重要的问题需要处理。它在俄罗斯拥有2,000名员工,从事生产和研发工作。这些工厂为德国和美国的IPG工厂提供组件,并为中国和美国生产成品。去年,IPG俄罗斯业务的出货量为中国市场提供了大约1亿美元的成品。

IPG面临的一个问题是进出其俄罗斯公司的组件和激光器在交货时间和运输成本上都增加了。为了缓解这种情况,该公司在俄罗斯建立了几个月的关键库存来支持销售。在3月初对这种情况发表评论时,IPG表示其俄罗斯工厂可以从俄罗斯向其附属公司运送光学和其他组件。然而,随着制裁的发展,计划的制定具有不确定性。

虽然

领域的许多其他公司不像IPG那样直接受到乌克兰战争的影响,但它们将受到能源价格上涨和消费者信心下降的影响。然而,随着欧洲转向摆脱对俄罗斯天然气和石油的依赖,从长远来看,这可能对我们的行业有好处,从而加速向可再生能源和电动汽车的转变。这将导致GaN和SiC电力电子器件的销售激增。所以,希望是存在的——但话虽如此,仍然很难知道未来几年我们行业和整个人类会发生什么。

声明:本篇文章属于原创,拒绝转载,如果需要转载,请联系我们,联系电话:0755-25988571。

| 上一篇:BRC Solar在光伏优化器... | 下一篇:EVG和台工研院扩大异构... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk