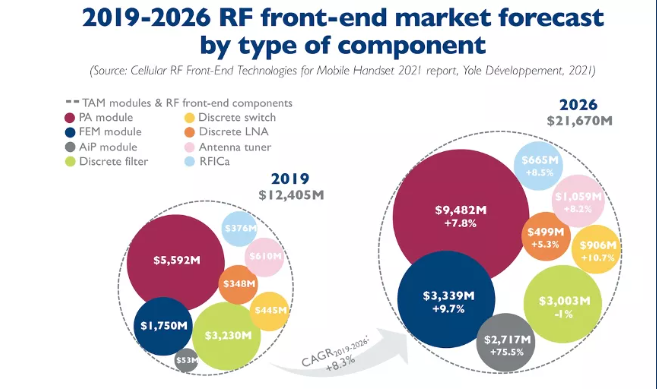

到 2026 年射频前端市场将达到 210 亿美元

2021/7/2 18:10:15 材料来源: 杂志

据Yole Développement 称,2026 年最具吸引力的细分市场将是 PA 模块,价值近 100 亿美元

根据 Yole Développement 的《2021 年移动手机蜂窝射频前端技术》报告,与 2020 年相比,2021 年 5G 手机的数量将增加一倍以上,远快于 10 年前的 LTE 标准的速度。而 5G 正导致射频设备的需求空前增加,而以前的无线电标准仍然需要得到支持。

因此,数以百计的射频元件必须装入手持式设备中。这现在正在影响中端和入门级手机,而不仅仅是旗舰。手机中实施的 5G 功能侧重于提高下载速度并使上行链路更加稳健。此外,在毫米波频率上创建了一条全新的无线电路径,尽管这目前仅适用于旗舰机。

向 5G 过渡

该技术的第一个应用已经成熟,移动网络运营商正在向消费者提出新的服务。移动网络运营商有强烈的动机投入更多资源并向消费者展示 5G 的附加价值,因为 5G 并不是消费者首先考虑的事情。此外,移动网络运营商已经开发了颇有优势的商用 5G 套餐,尤其是在中国,为消费者升级提供了更多动力。

在此背景下,5G 已在 2020 年强劲渗透到智能手机市场,并且随着网络在中国、欧洲和美国的扩张,预计将进一步增长。

在射频前端层面,5G 手机比 4G 手机相对更复杂。而且,就像每一个新的空中标准一样,5G对行业参与者来说都是差异化、创新和最终赢得市场的重要机会。

正如《2021年移动手机蜂窝射频前端技术》 报告中所见,Yole 的射频团队估计,与 4G 版本相比,5G 手机中的射频元件高出 5-8 美元,而毫米波版本则多出 10 美元。

因此,射频前端市场正在蓬勃发展。到 2021 年底,它应该会达到 170 亿美元,高于 2020年的 140 亿美元。之后,RF 前端市场的增长应该会放缓。当 5G 成为主流且竞争进一步加剧时,ASP 的侵蚀将更加强烈。总体而言,分析师预计 2019 年(5G 推出之年)和 2026 年之间的复合年增长率为 8.3%,从而导致射频前端市场规模达到 210 亿美元。

5G 的引入增加了手机以及射频元件的复杂性。在保持可接受的外形尺寸的同时使用分立元件构建 5G 手机是一项挑战,推动了更多的集成。

“射频前端市场领导者都拥有适应多种市场需求的灵活模块产品。除此之外,有些还为旗舰机定制了模块”,Yole的射频技术和相关市场分析师 Mohammed Tmimi 肯定地说,“因此,Skyworks、村田、高通、Qorvo 和博通共同占据了射频前端市场 85% 的份额。Skyworks 是市场领导者”。

高通的增长最为强劲。System Plus 咨询公司的高级技术和成本分析师 Stéphane Elisabeth 表示:“在 2019 年底,高通的市场份额低于其他供应商。但连同三星这样的 OEM厂商一起,2020 年情况发生了变化。年初,高通的份额几乎翻了一番。然而,随着苹果手机的发布,情况在 2020 年底发生了变化。事实上,iPhone 系列在其设计中并没有集成很多高通的组件。苹果的目标是在未来完全避免使用高通。”

然而,来自中国的各种公司正在崛起,并在射频前端领域实现了两位数的增长。大多数开始从事具有独立 LNA 或开关的分立业务,这使他们能够积累专业知识并与 OEM 建立信任。

这些无晶圆厂中国公司的下一步是将集成模块推向市场。在过去的两年中,中国有更多的投资支持了这一点。可能并非所有人都会成功,但我们可以期待未来几年会有更多的合作和整合。

成功的一个主要困难将是获得晶圆产能。射频元件本身并不短缺,更像是行业内的紧缺。这就推动了只有大公司才能负担得起的长期供应协议。

| 上一篇:AFTech 因新碳化钽涂层... | 下一篇:科锐GaN-on-SiC功率放大... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk