中国的LED产能何时成为世界第一?

2011-12-30 14:51:02

中国的LED产能何时成为世界第一?

Ross Young, SVP, Displays, LEDs and Lighting, IMS Research;

Alice Tao, LED Market Analyst, IMS Research

IMS Research分析师每季度都会联系全球LED生产商,询问其后面4到6个季度MOCVD机台购买计划(例如设备型号和外延尺寸),以调查GaN基板LED产能扩张计划。然后我们会根据设备信息推算出外延片产能,芯片产能,考量良率后芯片产能,以及分档后的芯片产能;我们根据不同尺寸的芯片需求进行比较,从而可以得出一些有意思的结果,其中之一即可回答文章题目中的问题——中国的LED产能何时成为世界第一。

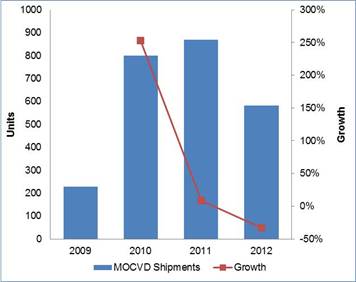

我们的最新调研调查了各LED企业截至2012 年第四季度的MOCVD采购计划,下调了2011机台数至870台,如图1所示,降低了20%,LED厂商推后2011年计划好的安装,主要是因为LED产业供过于求,价格和利润率下降,信贷紧缩及设施配套等问题。背光市场增长比预计减缓,尤其是在对价格比较敏感的发展中国家和地区,LED电视和显示器仍然是高价产品。同时,LED照明市场仍然很小,和其他照明技术相比,LED的价格不具备优势。

图1: GaN LED MOCVD机台安装量与预测

Source: IMS Research’s Q

我们将2012年数据调高至583台,除了因为2011年的设备延后安装外,中国地区又加入14家新公司。这14家公司均在2011年第二季度以后出现,预计会占2012年市场的20%。和2011年相比,2012年设备安装量减少33%。因为在决定新增设备之前,LED企业一方面需要消化2011年安装的设备,一方面也在等待照明市场的兴起。

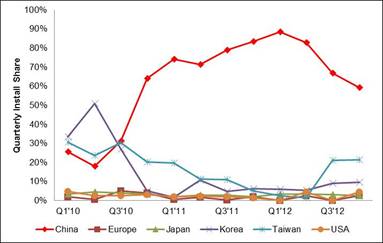

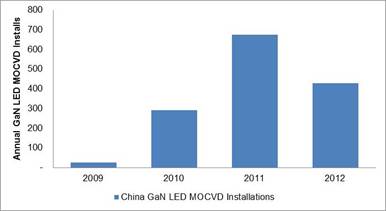

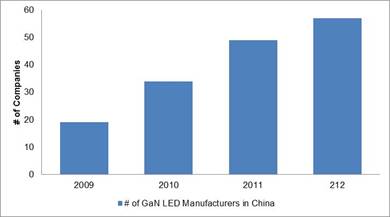

可以肯定的是,2011和2012中国仍然是采购新设备的主要地区。如图2所示,2011年GaN MOCVD采购中国占78%,2012年为73%。只有中国市场的MOCVD机台安装量在2011年有所增长,而其他区域与2010年相比至少下降32%。上述情况与中国政府的补贴政策是分不开的(政府大约补贴设备成本的2/3), 而MOCVD作为生产的关键设备则占到新工厂装备资本的50%左右。伴随设备补贴,有些地区为了创造更多就业机会和税收,还会减少LED企业的所得税,提供土地或降低贷款利率。假定其良率和其他地区的类似,这些政策使中国的生产商具有明显的成本优势。另外到2012年底,超过10家台湾LED企业会在大陆地区投资建厂,通过合资企业来获得政府补贴。台企的迁移也会使大陆的市场份额上升,并挑战台湾LED产能第一的现有地位。MOCVD补贴政策使中国GaN基LED芯片生产商数目由2009年的19家增长至2012年57家。包括现有企业和新加入企业的产能,从2009年到2011年中国MOCVD安装量预计增长2000%,在2012年则会下降37%,如图3和图4所示 。

图2:GaN LED MOCVD季度出货按地区划分

Source: IMS Research’s Q

图 3:中国年度GaN LED MOCVD安装量

Source: IMS Research’s Q

图 4:在中国生产GaN LED企业数量

Source: IMS Research’s Q

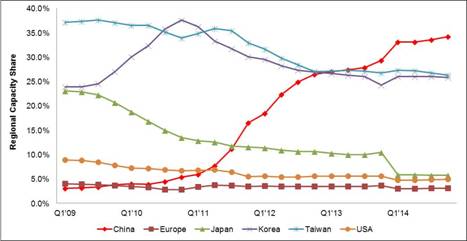

中国的MOCVD安装量在2010 – 2012一直领先,什么时候才会成为GaN LED产能第一的地区呢? 如果仅依据设备产能并假定中国工厂的投产延后一个季度,中国会在2013年第二季度超过台湾地区和韩国,预计2014年底市场份额达到34%,如图5所示。(我们假设每台MOCVD的使用寿命为5年,并且假设在2012年第四季度以后没有新设备安装。)

图5:GaN LED产能按地区划分

Source: IMS Research’s Q

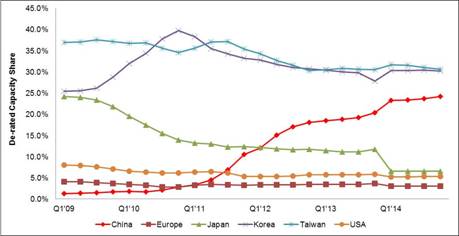

然而,假定中国新公司的产能利用率以及良率和现有欧洲、美国、日本、韩国、台湾地区等工艺成熟的LED生产商一致可能是不现实的。某些中国企业没有获得许可在国外出售白光LED相关产品,仅仅是为了获得补贴而增加实际不需要的产能。因此我们通过降低产能利用率来调低中国公司的产能。假定将中国国内公司GaN LED产能利用率调低40%,合资公司调低20%,如图6所示,中国在2014年底仍然落后于台湾地区和韩国产能 。如果将良率和分档率等因素考虑在内,差距会更大。尽管如此,我们还是可以看到中国在LED生产上的显著进步并且有潜力在2013年成为LED生产的“Number

图6:GaN LED产能按地区划分(降低中国产能利用率后)

| 上一篇:全面检测技术提高 LED ... | 下一篇:胶带和硅胶在光伏组件制... |