边缘发射激光器的杀手级应用悄然兴起

2019/12/18 23:23:06

法国市场分析公司 Yole阐述了将在未来 5 年中推动边缘发射激光器 (EEL) 市场成长的主要应用,涵盖了从 3D 激光雷达传感到光通信的广泛领域。

——Rebecca Pool 报道

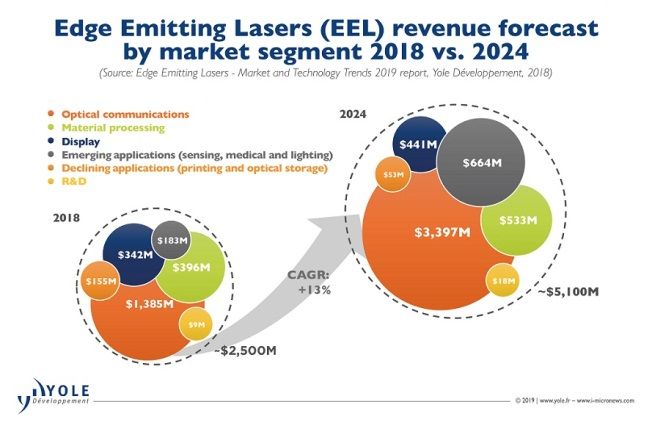

市场研究和战略咨询公司 Yole Développement 预测,到 2024 年,边缘发射激光器(Edge-emitting Laser,EEL)的市场规模将比现在增加一倍多,达到 51 亿美元。

EEL市场继续由光通信领域驱动,新兴的潜在杀手级应用将进一步拉动其增长,从而在未来 5 年中保持 13% 的复合年增长率。

Yole 的技术与市场分析师 Martin Vallo 强调说:“EEL 可用作‘直接’激光器,或者与光纤或晶体耦合以制造二极管泵浦固体激光器。因此,相应的应用领域数量也就十分可观,包括光通信、材料加工、医疗、传感、光存储,等等。”

“但是,随着汽车行业走向无人驾驶时代,面向汽车应用的激光雷达系统正处于快速开发之中。所以,3D 激光雷达传感是一种重要的新兴杀手级应用。”他补充道。

据 Yole 称,光通信是 EEL 眼下最大的细分市场,2018 年提供了高达 13.85 亿美元的市场营收,预计到 2025 年将增至 33.97 亿美元。

与此同时,相对成熟的材料加工和显示器领域将提供健康成长的机会,市场规模预计将增长约 1 亿美元甚至更多,分别达到 5.33 亿和 4.41 亿美元。另一方面,打印和光存储市场的总价值将从 1.55 亿美元“缩水”至 5300 万美元。

Vallo 指出:“光通信市场的增长率的确取决于诸如华为和中兴通讯这样的中国大公司,他们生产许多基于激光器的光学系统,用于数据通信和电信领域。”

他补充说:“因此,光通信市场的增长可弥补光数据存储市场规模的缩小。不过,汽车激光雷达系统中的新兴应用以及医疗和材料加工领域里的新应用亦可对此起到填补作用。”

技术竞争

现今,不同的 EEL 技术(当然,还有垂直腔面发射激光器 VCSEL)可用于所有的市场板块。

例如,在光通信领域中,1550 nm InGaAsP/InP 分布式反馈 (DFB) EEL 和 1300 nm InGaAsP/InGaP 法布里-珀罗 EEL 通常在 2公里至40公里的传输距离和高达 40 Gbps 的传输速率下使用。然而,在 60米至300米传输距离和较低的传输速度下,基于 850 nm InGaAs 和 AlGaAs 的 VCSEL 则居支配地位。

但是,对于新一波的新兴应用,在哪些领域将采用哪种技术?或许并不令人意外的是,这条路尚不明朗。首先,正如 Vallo 指出的那样,EEL 行业是极度分散的。

例如,材料加工领域的领先企业(比如:制造激光割片机的厂商)实现了垂直整合,因此将制造 EEL 器件、激光系统和介于其间的所有产品。与此同时,在即将到来的传感应用中,众多器件级挑战意味着相关公司将更加专业化,并将专注于仅生产 EEL 器件。

Vallo 说:“统一激光二极管器件市场将是件困难的事,而且我们预期将不会很快就目睹任何 [市场] 统一。虽然我们看到了面向不同应用的大量 EEL 设计,但是将仔细谨慎地观察 EEL 市场的变化情况。”

同时,VCSEL 在 3D 传感领域占尽先机并不是什么秘密。此类器件具有小外形、窄波长范围、并可在晶圆级上进行测试,因而已经渗透到消费类应用中,最引人注目的是苹果 iPhone 中的人脸识别功能。

然而,下一代高端智能手机很可能将内置感测距离长达 5米的后向式 3D 传感器,可穿过房间检测和测量物体。而这将有利于较高功率的 EEL。

正如 Vallo 所说:“VCSEL 的一项重大优势是其外形尺寸,以及该技术可容易地用于移动应用中的人脸识别,但是 EEL 在后向 3D 传感方面具备潜力。”

他补充道:“这确实是个问题 - 在此类应用中,VCSEL 的性能是否足够?抑或是 [制造商] 将采用 EEL 取而代之?”

当然,VCSEL 和 EEL 在未来自动驾驶汽车传感系统中的应用前景都是很光明的。举个例子,由于具有高效率和窄带宽,因此对于车舱内传感,VCSEL 正竞相取代 LED,以检测和警告那些发短信的驾驶者。

另一方面,VCSEL 和 EEL 均可用于中短程激光雷达,以提供盲点检测、车道偏离和追尾警告。

Vallo 说:“EEL 的亮度是 VCSEL 的 100 倍,这将使此类激光器更适合于远程传感应用。但是,VCSEL 是低功耗器件,可在未来的电动汽车上起到节省电池电能的作用。”

他补充说:“对于每项技术,每种应用的市场份额仍然存在疑问,而最终的集成商将始终考虑对他们来说什么是最好的选择方案。”

| 上一篇:5G时代下RF-SOI市场前景... | 下一篇:汽车照明:自动驾驶的基... |