行业新闻详细内容

MicroLED发展到哪一步了?

2023/12/11 9:25:44 材料来源:雅时

Yole表示,成功可能取决于颠覆性的架构变革,如Si-CMOS微型驱动器

Yole表示,成功可能取决于颠覆性的架构变革,如Si-CMOS微型驱动器

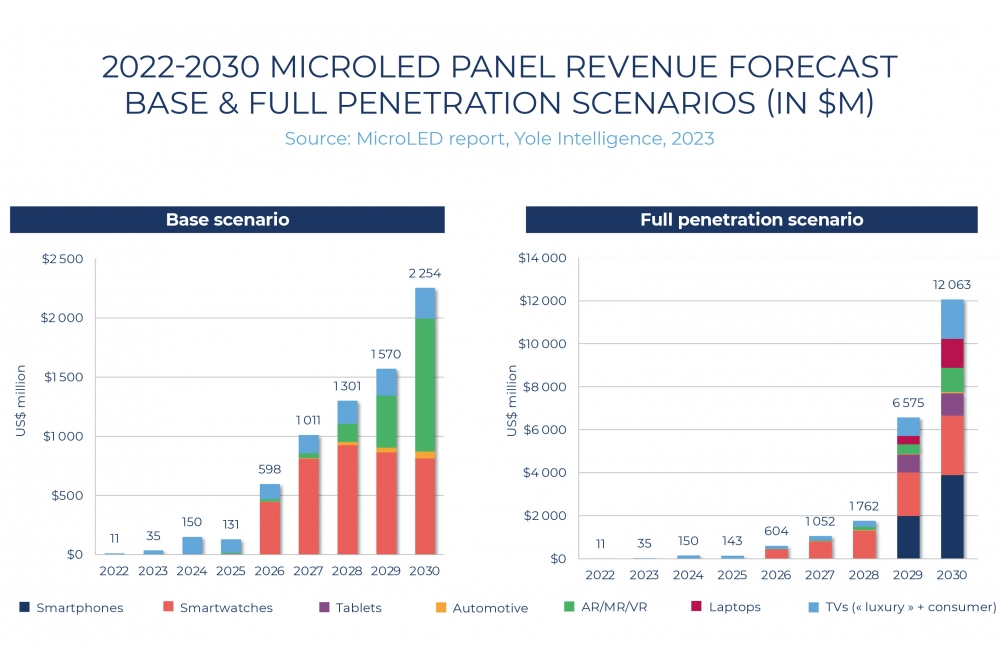

根据Yole Intelligence的报告,2017年围绕microLED技术的预期较为乐观,即到2020-2021年实现商业化,但实际的时间线被拉长了。

据预测,未来两三年内将实现有意义的量产,而要让消费者广泛采用microLED,可能还需要5-10年的时间。

Yole Intelligence高级市场和技术分析师Eric Virey说:“截止2023年,该行业已获得超过115亿美元的巨额投资,其中88亿美元用于研发和启动资金,27亿美元用于试生产线和制造准备工作。由于在实现高产出、低成本、大批量生产方面面临诸多挑战,成功之路可谓一波三折。”

他补充道:“成本模型难以证明microLED的价格可与OLED相匹敌,即使能够证明,两者之间的差异也很小,尤其是在智能手机等竞争激烈的市场。”

Yole表示,随着OLED技术的不断进步,使microLED技术取得成功也越发紧迫。由于成本不太可能成为差异化因素,因此microLED要想成为OLED的有力替代品,必须在性能和功能方面具备明显优势,包括更强的亮度、色深、稳定性、模块化显示等。

MicroLED的成功可能取决于颠覆性的架构变革,如Si-CMOS微型驱动器,因为其可能实现像素内存或集成传感器等先进功能,并显著降低功耗。微型驱动器还有可能将显示器行业转变为一个完整的半导体行业。

Yole Intelligence显示器技术和市场分析师Raphaël Mermet-Lyaudoz表示:“然而,这种变革可能是由行业外人士推动的,需要进一步优化才能与传统TFT架构竞争。在这一不断变化的格局中,苹果等公司(采用微型驱动器+TFT混合方法)以及X-Display、VueReal、Aedia、Sapien Semiconductors、Lextar等创新企业都在争夺竞争优势,但价格挑战依然存在,尤其对于除拥有Si-CMOS代工厂的大企业外的其他企业。”

全面供应链管理带来了挑战。据Yole称,很少有企业能完全实现垂直整合,大多还是会选择从LED制造商处采购CoW或CoC。

这不仅是企业竞争,还是一场生态系统竞争,在中国大陆及台湾地区尤为明显。2023年4月,台湾成立了microLED联盟,标志其生态系统涵盖开发和制造microLED的方方面面。而中国大陆地区的显示器和LED等行业正在培育国内工具制造商,以进行大规模的转移、测试、修复。

韩国缺乏成熟的生态系统和明确的供应链联盟,但LG和三星利用其对韩国国内设备厂商的影响力推动microLED工具和工艺的开发。

【近期会议】

2024年1月11日14:00,雅时国际商讯联合汉高中国粘合剂电子事业部即将举办“未来功率半导体的封装趋势和挑战”专题会议,推动功率半导体封装产业的协同发展和生态创新!诚邀您上线参会交流互动:https://w.lwc.cn/s/2iMvi2

| 上一篇:商务部回应美对华限制措... | 下一篇:欧盟就《人工智能法案》... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk