新型储能全年新增装机有望达到20GW ,超过去十年总和

2023/8/4 9:47:57 材料来源:中国电子报、电子信息产业网

“截至6月底,我国已投运的新型储能累计装机突破20GW;今年1-6月,新投运的新型储能装机达8GW,超过去年全年水平。预计今年,新型储能新增装机将达到15至20GW,超过过去十年的总和。”8月2日,中关村储能产业技术联盟理事长、中国能源研究会储能专委会主任委员陈海生在发布《储能技术与产业发展趋势暨CNESA Datalink2023上半年储能数据》时表示。

新型储能是指除抽水蓄能以外的新型储能技术,包括锂离子电池、液流电池、压缩空气、飞轮储能、储热蓄冷、氢储能等。

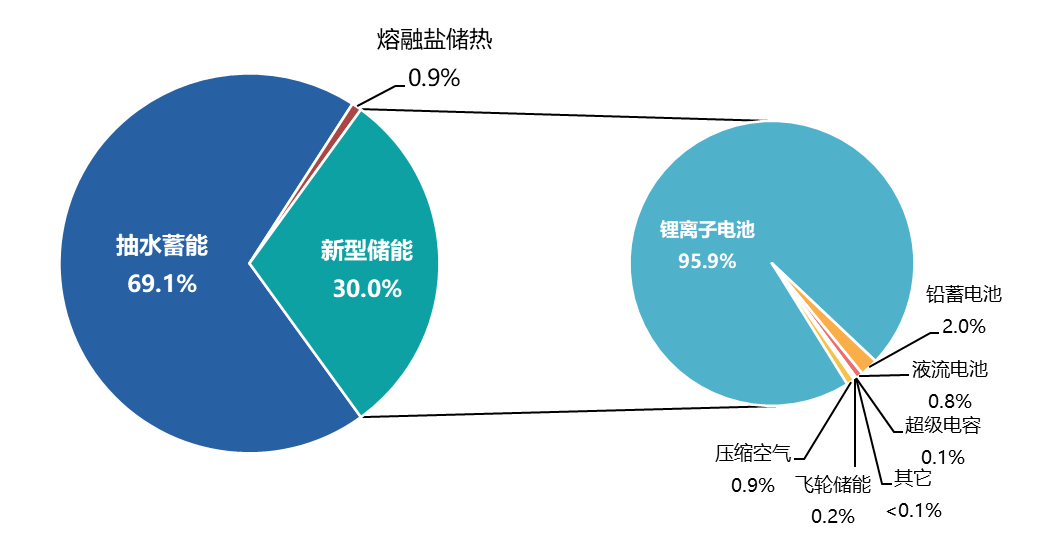

中关村储能产业技术联盟CNESA Datalink全球储能数据库数据显示,截至2023年6月底,我国已投运电力储能项目累计装机规模达70.2GW(包括抽水蓄能、熔融盐储热、新型储能),同比增长44%,其中新型储能累计装机占比30%。“值得注意的是,抽水蓄能累计装机占比继去年首次低于80%之后,再次下降近10个百分点,首次低于70%。这表示新型储能装机增速开始超越传统蓄水储能。”陈海生分析表示。

中国已投运电力储能项目累计装机规模(截至2023年6月底,MW%)

来源:中关村储能产业技术联盟

今年上半年,新型储能市场保持高速增长。截至2023年6月底,我国已投运的新型储能累计装机突破20GW。1-6月,新投运新型储能装机达8GW,超过去年全年水平,占新增投运储能项目总量的近80%。在应用分布上,“表前”规模,即电源侧、电网侧储能仍占据绝对的主导地位,具体来看,电网侧新增装机占比56%,电源侧占比42%,而用户侧占比仅有2%。

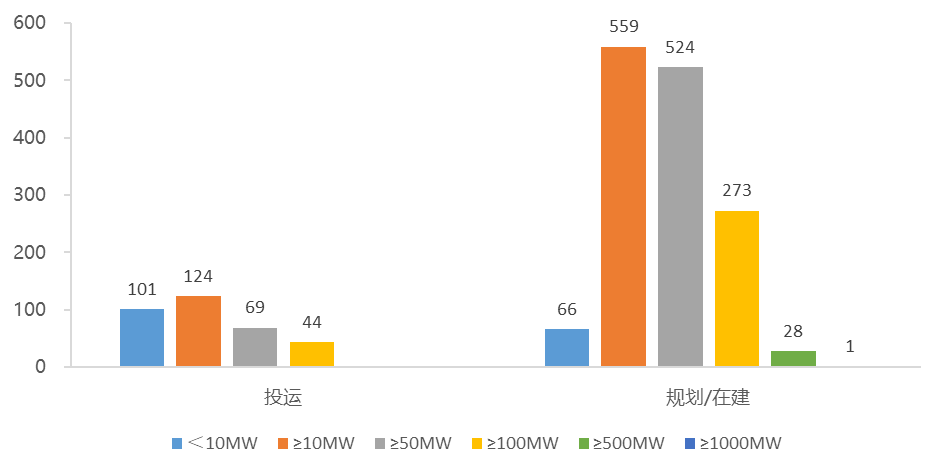

同时,上半年,我国新型储能项目数量是去年同期2倍多,新增规模达到去年全年的70%。百兆瓦级项目数量增速明显,目前已有超过40个项目投运,是去年全年水平的2倍,规划及在建项目数量也超过去年全年水平。

在技术路线方面,磷酸铁锂电池仍是主流,但非锂储能技术也在逐渐增多。1-6月,首个飞轮火储调频项目、首个飞轮+锂电混储调频项目、用户侧单体最大铅碳电池项目相继投入运行,百兆瓦级钠电项目纳入省级示范项目清单。

今年上半年,新型储能市场保持高速增长。截至2023年6月底,我国已投运的新型储能累计装机突破20GW。1-6月,新投运新型储能装机达8GW,超过去年全年水平,占新增投运储能项目总量的近80%。在应用分布上,“表前”规模,即电源侧、电网侧储能仍占据绝对的主导地位,具体来看,电网侧新增装机占比56%,电源侧占比42%,而用户侧占比仅有2%。

同时,上半年,我国新型储能项目数量是去年同期2倍多,新增规模达到去年全年的70%。百兆瓦级项目数量增速明显,目前已有超过40个项目投运,是去年全年水平的2倍,规划及在建项目数量也超过去年全年水平。

在技术路线方面,磷酸铁锂电池仍是主流,但非锂储能技术也在逐渐增多。1-6月,首个飞轮火储调频项目、首个飞轮+锂电混储调频项目、用户侧单体最大铅碳电池项目相继投入运行,百兆瓦级钠电项目纳入省级示范项目清单。

各功率等级项目数量分布情况(2023年1-6月份)

来源:中关村储能产业技术联盟

从地域分布来看,新型储能项目分布在全国27个省市,西北地区装机规模快速增长。截至2023年6月底,陕西、甘肃、宁夏、青海和新疆等西北五省份已投运新型储能项目累计装机5.00GW/11.25GWh。其中,近7成装机来自宁夏和新疆。仅今年上半年,这五个省份(自治区)新增投运装机就达到1.82GW/4.705GWh。陈海生指出,西北五省区新型储能项目主要以独立储能和新能源配储应用为主,占各省累计装机的90%以上。

在陈海生看来,储能产业的快速发展,离不开政策的驱动。他介绍,2023年上半年,我国共发布270余项储能相关政策,其中国家层面的政策就有19项,主要涉及储能示范应用、规范管理、电价改革以及多元化、智能化应用等方面。储能在电力系统中的作用和价值显现,逐渐将其纳入到常规系统的各项管理中。

陈海生预测,今年下半年,我国储能产业将呈现五大趋势。一是储能技术研究保持活跃,中国将保持全球基础研究、关键技术和集成示范最活跃的国家地位。二是市场规模保持快速增长。特别是新型储能规模增长迅速,全年新增装机将达到15至20GW,超过过去十年的总和。三是产业链日趋成熟,主导全球电池供应链的趋势取发明显,电池产量有望翻番,出口占比50%以上。四是储能政策继续优化,电力市场继续优化,储能市场机制、运行机制和规范管理将持续优化。五是资本市场总体向好。市场投资保持活跃,储能指数有望企稳向好。

- 8月10日将给大家带来“ 材料和器件的品质及成本管控先进技术方案”的线上主题论坛,助力我国碳化行业的技术演进。报名链接:https://w.lwc.cn/s/Nbeum2

- 8月31日14:00于线上举办的“先进封装技术之设计、材料、工艺新发展”主题会议!期待您的准时上线参会! 报名链接:https://w.lwc.cn/s/zm6fAr

- 9月21-22日,厦门云天半导体将联合厦门大学主办“首届半导体先进封测产业技术创新大会”。目前招观招商正在火热进行中,听众注册:https://w.lwc.cn/s/qEzy63

| 上一篇:上半年我国光伏产业链主... | 下一篇:AMD公布2023年第二季度... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk