行业新闻详细内容

5G:对砷化镓有利

2023/3/19 18:57:36 材料来源:

在射频前端收入持平之后,预计未来五年销售额将攀升,这一趋势将支持砷化镓产业的发展。

在射频前端收入持平之后,预计未来五年销售额将攀升,这一趋势将支持砷化镓产业的发展。

作者:Richard Stevenson,CS杂志编辑

目前,砷化镓微电子行业的巨头们正在经历一个棘手的时期。以美国行业中坚力量Qorvo为例:其最新季度的销售额仅为7.43亿美元,低于上一财政年度同期的11亿美元。Skyworks的情况与此类似——其最新季度的销售额为13亿美元,同比下降近2亿美元。

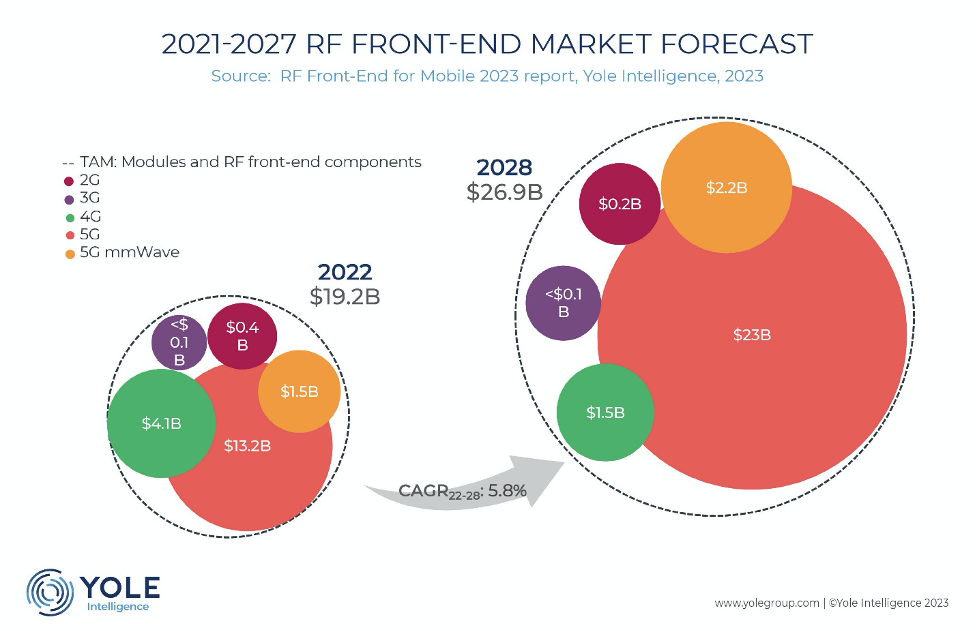

然而,尽管这些砷化镓功率放大器制造商的销售在短期内陷入困境(这是由严重的通货膨胀、地缘政治的紧张局势和库存调整的综合因素导致的——所有这些都对智能手机的销售和供应链产生了影响),但根据Yole Intelligence的数据,这些砷化镓功率放大器的长期前景实际上非常好。这家法国分析机构预测,射频前端(手机中结合了砷化镓功率放大器与其他技术制成的射频滤波器、开关和低噪声放大器的单元)的销售额将在2028年攀升至269亿美元。在2022年至2028年间,复合年增长率为5.8%。

虽然没有给出年度总收入中可以归给GaAs的比例——鉴于手机制造商购买前端模块而不是功率放大器,这一比例几乎没有意义——但毫无疑问,射频前端的销售增长将确保所有参与GaAs射频行业的人的活动增加。

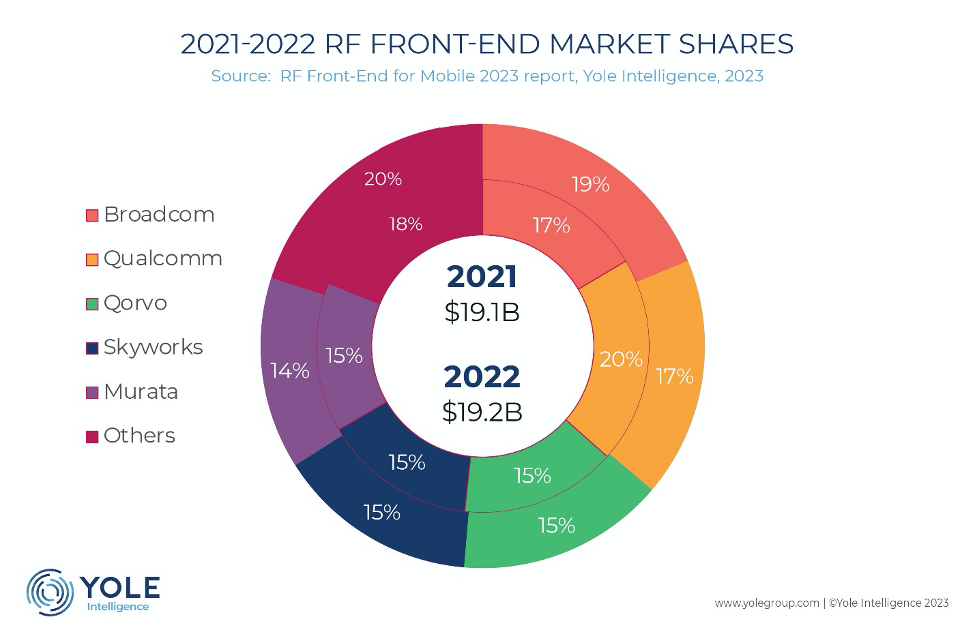

在射频前端市场,五大公司占总收入的80%左右:Qorvo、Skyworks(思佳讯)、Murata(村田)、高通和博通。这些公司采用一系列生产方法,Qorvo和思佳讯在内部为自己的RF前端制造GaAs功率放大器,而高通和博通则采用无晶圆厂模式。

在这五家公司中,博通目前最成功,从2021年到2022年,其市场份额从18% 上升到20%。凭借这一进展,它已经超越高通,占据了标杆地位。

Yole集团旗下Yole Intelligence电力与无线部门射频活动首席分析师Cédric Malaquin将博通最近的成功归功于其在生产中频功率放大器模块方面的优势。该公司已将复杂性提升到一个新的高度,其模块包含了30个左右的芯片。

“博通正在扩大复杂性,同时缩小整体封装尺寸。这对终端客户来说才是真正重要的,这也是他们保持领导地位的方式。”

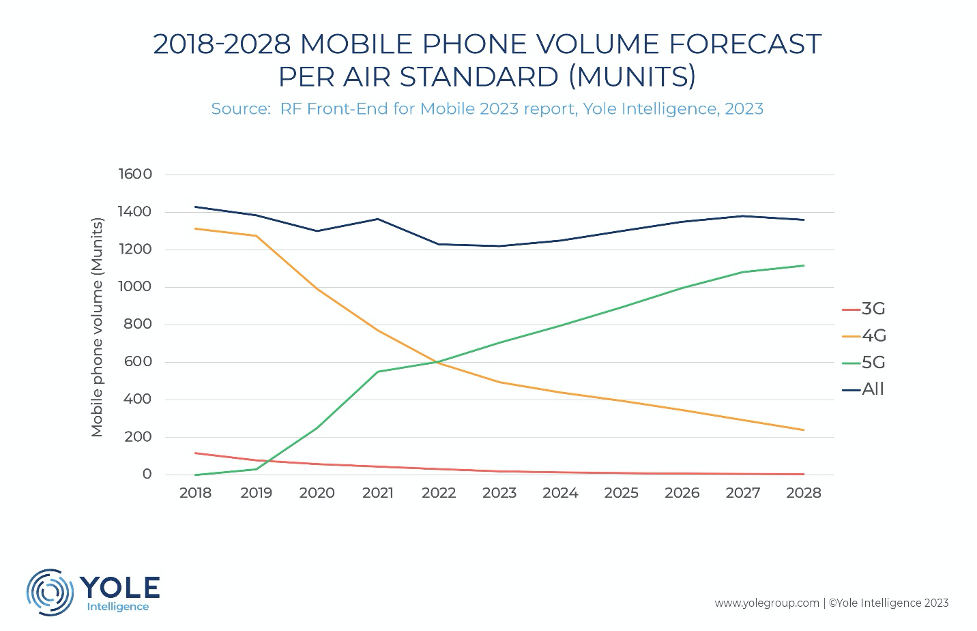

五大巨头在一个不断起伏的市场中一直在争夺。疫情压低了手机销量,在2021年有所恢复,但最近又有所下降,原因是芯片短缺、通货膨胀、乌克兰战争以及中国大陆和台湾地区之间的紧张局势等多种因素。

尽管最近手机销售低迷,但Yole认为射频前端市场的收入并没有减少。“随着5G的规模扩大,它反而增加了。” Malaquin说。

在该行业最近的动荡中,射频前端制造商已经调整了他们的生产计划并清理了他们的库存。“我们认为,未来可能还有两个季度的调整,然后情况将恢复正常。”

许多智能手机用户没有充分理由去升级到提供5G连接的机型。“这并不是说你的速度是4G的两倍。”Malaquin指出。但是,领先品牌的最新版本都配备了此功能;这本身就是砷化镓微电子行业的好消息。

对于7 GHz以下的功率放大,即5G的亚毫米形式,GaAs在性能、成本和外形尺寸之间提供了最佳的平衡。Malaquin说:“这也是一项非常成熟的技术。我们没有看到它从智能手机上消失。”

然而,Malaquin并不认为GaAs会在放大毫米波频率的5G信号方面发挥作用。他说,目前,当设计人员考虑在这个较高频率领域的放大需求时,效率并不是他们的主要关注点。而是,集成度和小尺寸,因为这种放大器并非一直打开。“它只是在需要与基站通信时打开。”Malaquin 解释道。

请注意,在许多国家/地区,5G的推广并不包括毫米波覆盖。它存在于美国和日本等地,但即使在那里也只能在一些人口稠密的城市地区使用。

由于毫米波5G的使用有限,在这十年中,射频前端的销售增长将由不具备此功能的5G变体的增长来推动。Yole预测,在2022年至2028年期间,与5G毫米波相关的射频前端组件和模块的销售额将从15亿美元增长到22亿美元,而其他形式的5G将从132亿美元增加到230亿美元。鉴于这些数字,似乎在这十年及以后,GaAs肯定会保持其作为智能手机功率放大器关键技术的地位。

声明:本篇文章属于原创,拒绝转载,如果需要转载,请联系我们,联系电话:0755-25988571。

是德专场线上会议

3月23日上午10点,是德科技携全新发布的双脉冲测试系统,将与您共探全新动态测试方案!更设有超长互动问答版块,进行贴心专业的解疑答惑。报名从速:https://w.lwc.cn/s/v6jYRr

GaN功率应用线上会议

4月13日下午14点,ACT雅时国际商讯&

杂志联合推出“GaN功率应用,厚积薄发”线上研讨会,以期推动GaN功率应用产业的加速成长。报名从速:https://w.lwc.cn/s/nuIBBb

| 上一篇:CSconnected期待英国政... | 下一篇:Aehr对特斯拉SiC减量的... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk