行业新闻详细内容

消费电子应用市场:InP 的下一站

2022/11/24 8:25:31 材料来源:Yole Intelligence

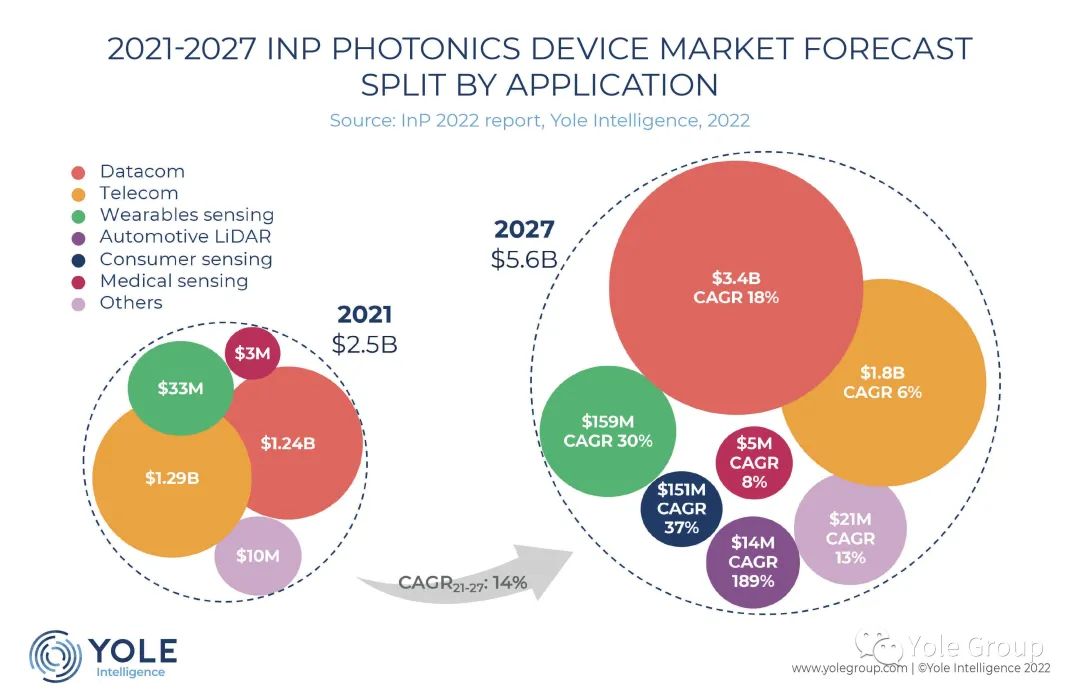

向更高的数据速率、更低的数据中心功耗以及 5G 基站的部署的迁移,将在未来几年推动光纤收发器技术的开发和发展。作为高速远程光纤收发器不可或缺的构建模块,InP 激光二极管仍然是电信和数据通信光电应用的最佳选择。推动这一增长的是大型云服务所需光纤网络容量的增加,以及国家电信运营商对 400G 以上的高数据传输速率模块的大量采用。考虑到这一点,长期由数据通信和电信应用主导的 InP 市场规模预计将从 2021 年的 25 亿美元增长到 2027 年的 56 亿美元左右。

图片来源:《InP 2022 年度报告》- Yole Intelligence

Yole Group 集团旗下的 Yole Intelligence 出版了《InP 2022年度报告》,为大家带来对基于 InP 的光电与射频产业的清晰理解。报告中全面介绍了 InP 市场的整体态势,分为光电和射频两部分,包含市场预测、技术趋势和供应链分析。这份最新版的报告按数量和收益逐一介绍了从晶圆到裸片的光电应用市场,以及从晶圆到外延晶圆的射频应用市场。

Ali Jaffal 博士

Yole Intelligence 技术与市场分析师

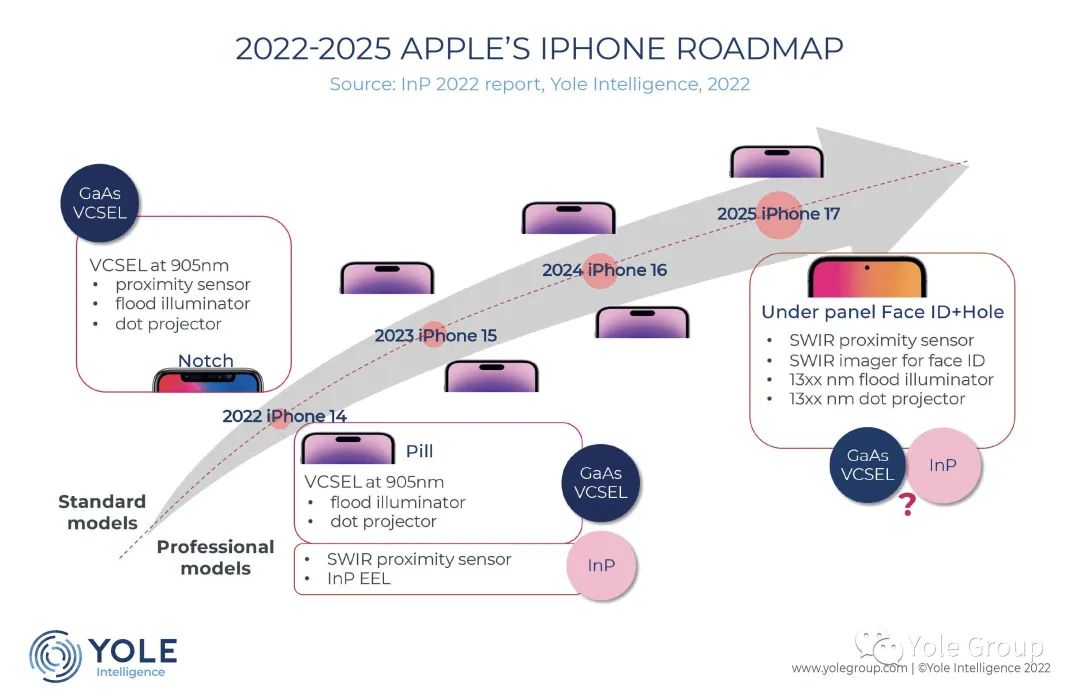

“业界对InP在消费应用中的渗透猜测纷纷,2022年标志着这类采用的开始。对于智能手机而言,OLED显示屏在大约13xx到15xxnm的波长范围内是透明的。”

OEM 厂商想要去除手机屏幕上的摄像头开口,并将 3D 传感模块集成到 OLED 显示器下方。因此他们正在考虑改用 InP EEL(边缘发射激光器)来取代目前的GaAs(砷化镓) VCSEL(垂直腔表面发射激光器)。然而,从成本和供应的角度来看,这样的举措并不简单。

图片来源:《InP 2022 年度报告》- Yole Intelligence

Yole Intelligence 注意到,InP 的首次渗透是在 2021 年,它被应用于可穿戴耳塞中。苹果成为首开先河的 OEM,在其AirPods 3 系列中采用了 InP SWIR(短波红外)接近传感器,以帮助区分皮肤和其他表面。这一应用已经扩展到了 iPhone14Pro 系列。这家领先的智能手机制造商改变了其高端智能手机 iPhone14Pro 系列的美学设计,将屏幕顶部的开口尺寸缩小成了药丸的形状。

图片来源:《InP 2022 年度报告》- Yole Intelligence

为了实现这种新型前置摄像头布局,就必须将一些其他传感器(如接近传感器)置于显示屏下方。InP 是否会继续渗透到其他 3D 传感模块(如点阵投射器和泛光照明器)中去?或者 GaAs 技术能否重返舞台,为长波长激光器提供不同的解决方案?

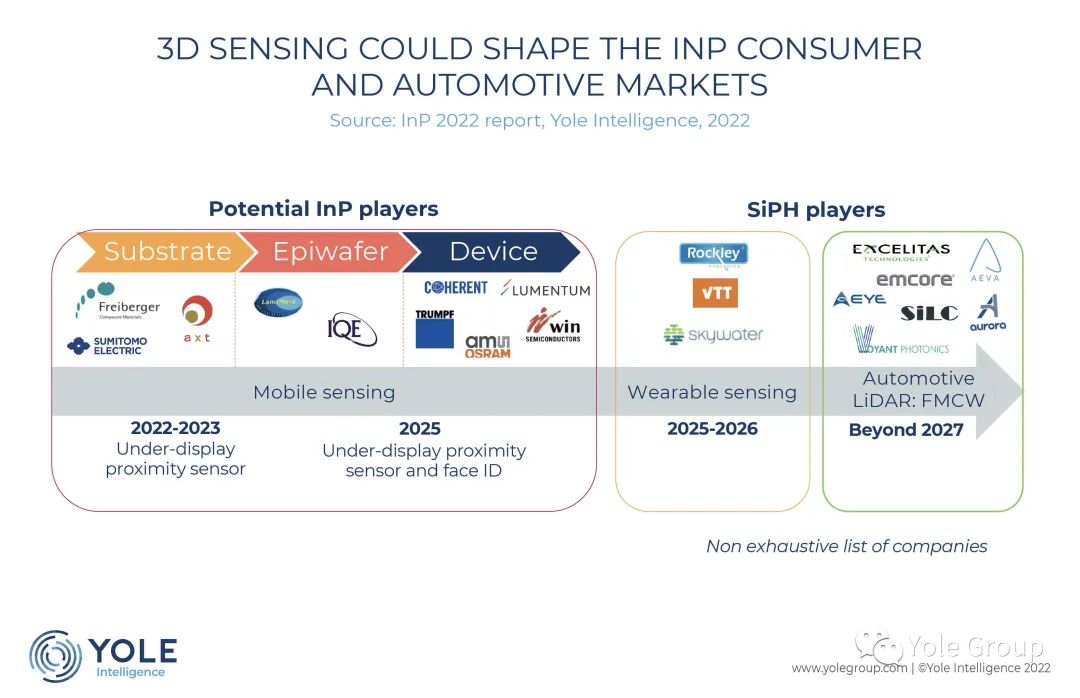

像苹果这样的创新公司在其产品中添加这样一个差异化因素,这会对其供应链上的企业产生重大影响,反之亦然。

苹果接近传感器的传统 GaAs 供应商可以从 GaAs 切换到 InP 平台,因为这两种材料可以共享相似的前端处理工具。Yole Intelligence 当然期待看到 InP 领域有新企业入局,因为消费电子应用市场拥有大规模生产的潜力。此外,苹果此举还可能带来 InP 在其他消费应用中的渗透,如智能手表以及采用硅光子平台的汽车 LiDAR。

| 上一篇:深紫外LED:初创企业以... | 下一篇:Li-Fi GigaDock将成为空... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk