ALD在超越摩尔应用中起飞

2021/12/9 19:27:20 材料来源:

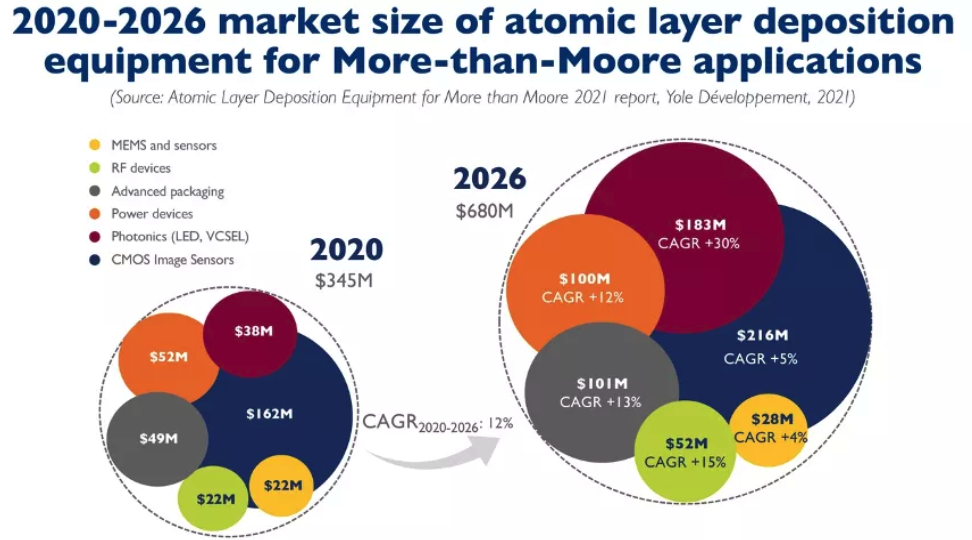

Yole Développement 声称这一市场在2026年的复合年增长率将为12%,达到 6.8 亿美元

根据 Yole Développement 的首份专门针对ALD的报告《超越摩尔的原子层沉积设备(Atomic Layer Deposition Equipment for More than Moore)》显示,专注于超越摩尔器件制造的原子层沉积设备市场规模在2020年达到了3.45亿美元。预计ALD设备市场将在 2020 年至 2026 年间以 12% 的复合年增长率增长,到 2026 年将达到 6.8 亿美元。

据 Yole 的分析师称,ALD 设备市场的高速增长有两个主要原因。首先,制造基地正在为生产超越摩尔器件做准备,这些器件在所有大趋势中都越来越重要:例如,基于

的功率器件,特别是 GaN 和 SiC,以及光电子器件,包括 miniLED和微型LED。

他们的制造在汽车和消费应用领域正在飞速发展,而ALD 设备的销售额预计将以令人印象深刻的年复合增长率增长,功率器件的年复合增长率为12%,光电子器件为30%。在所有MtM应用中使用的CIS器件、硅电力电子和先进的封装(主要是晶圆级封装)的高晶圆产量,进一步加强了增长。

其次,全球半导体市场利好。所有市场的芯片短缺和超越摩尔器件促使制造商宣布在全球范围内扩大晶圆厂产能。

Yole 的 Taguhi Yeghoyan 表示:“这是部署新材料和工艺以提高设备性能的绝佳机会。” 她还说,“ALD生态系统和供应链的参与者,传统上是紧密联系的,现在更加多地合作以加速ALD的采用。其中包括ALD工艺开发者,如学术和研发机构、前驱体供应商(现成的和定制的)、设备子部件供应商,以及检测和计量系统供应商。"

此外,晶圆厂扩张不仅涉及领先的制造商,还涉及较小的生产基地,为新兴的 ALD 设备供应商提供了增长机会。

2020 年 ALD 设备市场由 300mm 平台引领。在 Yole,分析师们确定了以下领先的 ALD 厂商:ASM International,拥有 30% 的市场份额,TEL,拥有 18% 的市场份额,以及 NAURA。所有这些厂商都提供300mm 平台,且具有高出平均的售价和产量。

紧随其后的是专门从事 200 毫米平台的 Picosun,其在全球拥有 10% 的 ALD 市场份额。然而,该公司被Optorun、Beneq、Plasma-Therm、Oxford Instruments和Veeco等公司紧随其后。

此外,以前只活跃于 ALD 研究领域的设备供应商现在正在开发他们的机器进行批量生产,以应对芯片和设备短缺的问题。总而言之,全球半导体市场的持续上升给超越摩尔ALD设备供应商的收入带来了乐观的前景。然而,ALD 市场竞争激烈,未来几年市场份额可能会发生重大变化。

声明:本篇文章属于原创,拒绝转载,如果需要转载,请联系我们,联系电话:0755-25988571。

| 上一篇:后疫情时代紫外线 LED发... | 下一篇:IC PARK 年度盛事圆满收... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk