汽车微波雷达大比拼

2021/12/3 17:56:13 材料来源:

System Plus Consulting最新拆解报告显示,欧洲公司在汽车雷达市场处于领先地位

据 Yole Développement (Yole) 称,汽车和移动应用的雷达市场规模应超过 105 亿美元,2019 年至 2025 年间的复合年增长率为 11%。

雷达系统于 2000 年推出,SRR 系统专用于盲点检测或后方交叉路口警报。今天,来自多家供应商的车辆已经提供“2+级”自动化,驾驶员处于待命状态,但可以在一段时间内不干预。这些车辆集成了五个雷达系统,包括 SRR 和 LRR,支持紧急制动和自适应巡航控制。

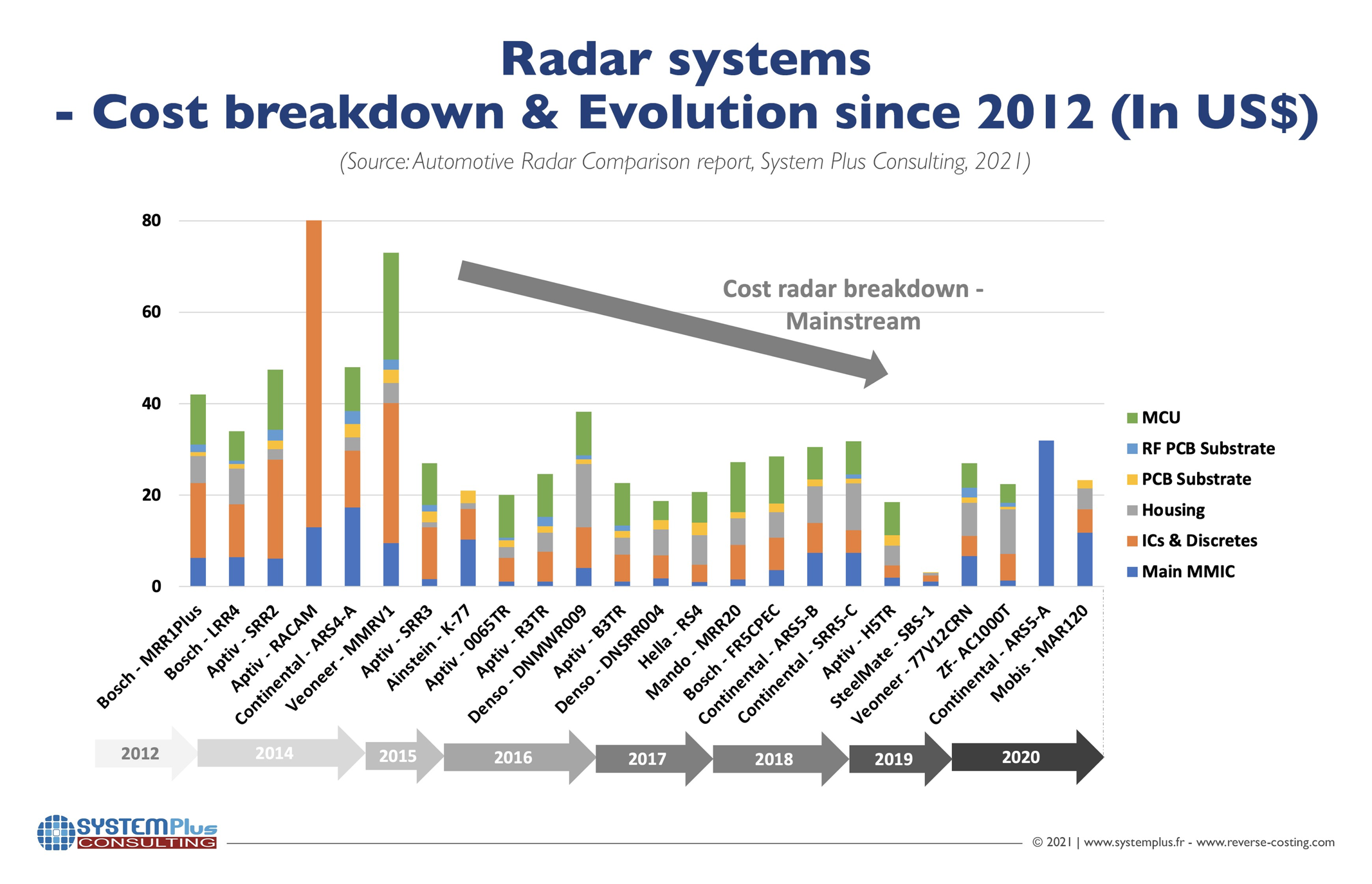

Yole 合作伙伴公司 System Plus Consulting是一家逆向工程和成本核算公司,该公司对来自领先原始设备制造商的15个雷达系统进行了新的比较技术研究,即2021年汽车雷达比较,这些原始设备制造商包括Veoneer(前身为Autoliv)、Robert Bosch、Aptiv(前身为Delphi Technologies)、Denso、ZF/TRW、Hella、现代/Mobis、,还有SteelMate。本报告还分析了大陆集团的第一台成像雷达,该雷达也通过专用拆卸进行了评估:大陆集团ARS5-a ARS540 4D远程雷达(66 31 5 A55 CB1)。

通过对各种雷达系统的拆解,System Plus Consulting 提取了主要的射频芯片组和电路板并对其进行了物理分析。该公司还对射频板进行了剖分,以指出各种 OEM 的技术和经济选择。

欧洲公司引领汽车雷达市场。关键技术趋势是缩小射频板的尺寸。 Continental SRR 和 LRR 雷达传感器的集成度最低:两种器件都基于相同的射频板面积,并且两种器件的 MMIC 集成度也相同。英飞凌科技和恩智浦都是 MMIC 市场的领导者,趋势是每个芯片集成更多的数字功能。

“市场份额因频率和汽车应用而异,”来自 System Plus Consulting 的 Stéphane Elisabeth 解释说。 “在 24 GHz 时,意法半导体的解决方案处于低端。在 77 GHz 方面,英飞凌科技和恩智浦多年来一直处于领先地位。但看起来德州仪器正在迎头赶上。”

雷达比较报告的第二版是对最先进雷达技术的重要分析。本研究指出了每个领先公司、原始设备制造商和模块制造商的技术战略,以及他们为支持他们而建立的供应链。它突出了他们对汽车行业的愿景以及他们希望如何渗透汽车行业。

声明:本篇文章属于原创,拒绝转载,如果需要转载,请联系我们,联系电话:0755-25988571。

| 上一篇:晶湛半导体总部大楼正式... | 下一篇:三安集成推出国内首款自... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk