2020��Q1ȫ��ǰʮ��Բ������Ӫ��������¯

2020/3/19 13:17:58

������Դ���؉���ҵ�о�Ժ

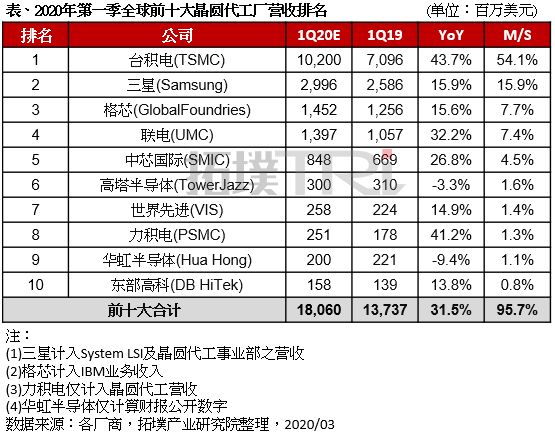

���ݼ�����ѯ�����؉���ҵ�о�Ժ������2020���һ����Բ������ҵ������һ���Ķ�����ע����ز���Ԥ���ܲ�ֵ����ǰһ��˥��2%����ȱ����ܻ�2019��ͬ�ڻ��ڽϵͣ���ɳ���30%���������¹ڷ��׳��ȫ���г����¾��ö�������������£�����˴��ڼ���ı������ֽ������������ijɳ��������۲���Ҫҵ�ߵ�һ���ı��֣�̨�����7���ڵ��ܻݿͻ�Ԥ�����ܣ��ӵ�״���ȶ���������ֲ���ͶƬ�����������Ķ������������ȱ�ڣ�����������ά�����أ�12/16���ڵ�ͶƬ״��Ŀǰ����DZ�ڱ仯���ܣ����������Ȳ���������������ʿ�ά��9�ɣ������������Ƴ�����5G��IoT�복�ò�Ʒ��������ע���ȶ�����Ӫ�ա�����(Samsung)��������5G SoC AP��������CIS��OLED-DDIC��HPC�Ȳ�Ʒ���ܣ�ͬʱ����EUVʹ�÷�Χ���ƹ�8���ײ�Ʒ�ߣ���������Ƚ��Ƴ̵�Ӫ�ձ��ء�������������������Ӱ�����أ��г��������˥�ˣ�Ԥ�ڽ�Ӱ���һ����Ӫ�ձ��֡���о(GlobalFoundries)��22FDX��12nm LP+�Ƴ̳�����չ5G��MRAM�복�ò�Ʒ�ߣ���һ���棬�밲ɭ���뵼��(ON Semiconductor)���ij�����������Э�飬��ȷ��2020��2022��Ķ������룬Ȼ�����������Ƚ����¼��³�����ȫ�����Ԥ���Ե�һ��Ӫ��Ӱ���Ϊֱ�ӡ�����22/28���ײ�Ʒ�������¶����������ձ��³��������¿ͻ����Ʒ��ϣ����ò�����������������Ԥ����һ��Ӫ�����ɳ�����о�����ܻ��й������г���CIS��PMIC��ָ��ʶ����Ƕ��ʽ�洢��Ӧ�õȲ�Ʒ���������������������ʽ����أ��Ե�һ����Ӫ���������档�������������Ƚ��ܻ�CIS��DDIC����������ͻ����ز�ЧӦ�����������Ƚ���Ӫ�ս������չ���о�¼��³�Ӫ�գ���ҵ�߽�Ԥ����һ��Ӫ�ձ��ֽ�����2019��ͬ�ڡ������뵼��(TowerJazz)�뻪��뵼���������ܵ��¹ڷ��������Ӱ���£����й��ͻ��Ŀ��ز��������ܲ���Ԥ�ڣ�������������һ����Ӫ�ձ��֡��؉���ҵ�о�Ժָ������Բ������һ��Ӫ��Ԥ����ɳ����ɣ���Ӧ��ӳҵ�߶�2020��뵼���ҵ���յ��ڴ���Ȼ�����¹ڷ�������������ŷ������Ӱ�죬�Ʊؽ���ȫ�ò�����ɴ��������һ�������г������������Ծ�Բ������ҵ������С�ĺ���������������ӳ�ڵڶ���Ӫ�յĿ����Խ���ߣ�����ҵ���ڲ�Ʒ��������������IJ��Ե���������

����������վ��������ת�������磬ת����Ϊ����Χ������ ת�����°�Ȩ��ԭ�������У��������飬����ϵ�����Ļ�ɾ������ϵ���䣺

lynnw@actintl.com.hk