功率器件封装:创新正在重塑供应链

2019/11/10 20:10:07

内容摘自以下报告:由 Yole Développement 于 2019 年发布的《功率模块封装产业态势报告》与《功率电子产业态势报告》- 由 System Plus Consulting 于2018 年发布的《2018 汽车功率模块封装比较》

Yole Développement(Yole 公司)的功率电子团队今年发布了对功率电子行业的一项乐观分析。与 2017 年相比,功率器件市场 2018 年的涨幅良好,为13.9%。这家市场研究与策略咨询公司指出 ,经过几年的平台期 ,该行业将连续第二年出现高增长…… 毫无疑问,功率模块和功率器件封装这两个市场都能从这股势头中获益。

* 作为功率转换器和逆变器中的关键元素,功率模块市场在2018 年至 2024 年间的 CAGR 应该能有 6.6%,在 2024年前达到 60 亿美元市场规模。

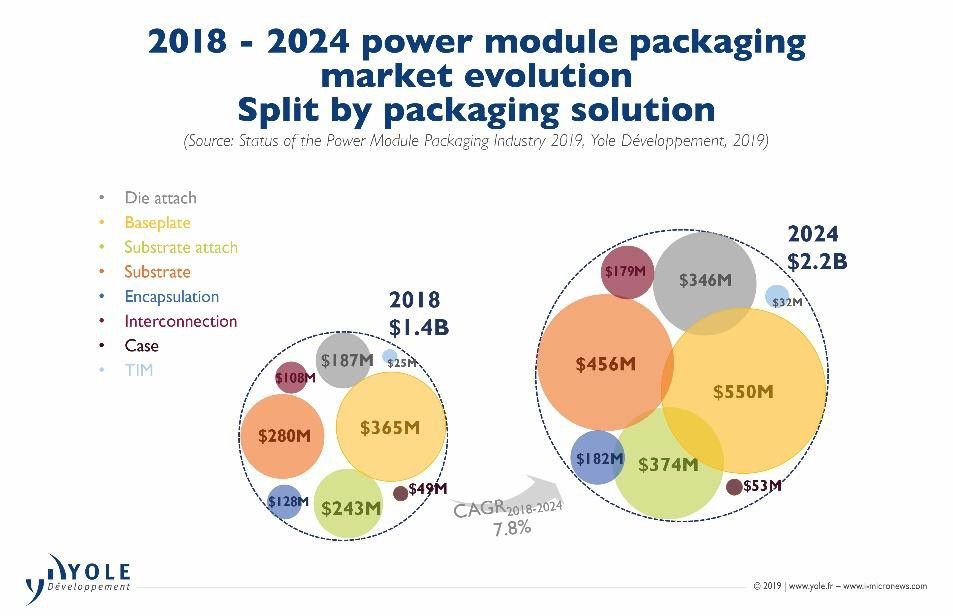

* 同时,Yole 也在其最新功率电子报告《功率模块封装产业态势报告》中宣称 2024 年功率器件封装市场价值将达到22 亿美元。

除了市值数字,最重要的一点或许就是 EV/HEV 市场所显示出来的持续增长。

Yole 发布的《功率模块封装产业报告》 近日提供了一份封装产业功率应用市场的全面状态 更新。这项分析解释了关键的封装趋势及其生态系统。这份报告还特别聚焦 SiC 和 GaN功率器件封装,并对功率模块基底、技术趋势和供应链提出了深入见解。此外,报告还包含针 对嵌入式芯片解决方案和IPM的两部分专门内容……“功率模块封装市场很明显非常有活力,其供应链也在不断转型中”,Yole 的功率电子与电池团队首席分析师 Milan Rosina 博士说道:“持续的创新、材料方面的进步和大量研发投资都是当今功率模 块形势的特点。”

Yole 诚邀您一同深入探索功率模块和技术创新的领域。

“在过去,封装需求是由工业应用驱动的,但今天市场已经发生 了转变,未来将会不一样了”,Yole 的功率电子与材料分析师 Shalu Agarwal 称:“的确, EV/HEV 将会是主角 。 Yole 相信 EV/HEV 将在 2024 年前成为最大的功率模块市场,且市值将达到25 亿美元。”。

Yole 功率电子团队所预测的这一市场的光明前景对功率模块封装材料行业无疑是有益的。因此,功率模块封装材料市场将在 2018年到2024年间以7.8%的 CAGR 增长,在 2024 年前达到 22 亿美元的产业规模。在这样充满活力的背景下,材料领域将占据功率 模块市场的三分之一以上。

2018 年最大的封装材料细分领域是基板(baseplate),其次是基片(substrate)。另外的 32%是芯片贴装(die-attach)和基片贴装(substrate-attach)材料。因此,这些细分市场中的主要技术选择会迅速影响到整个功率模块封装市场。举例说明,在芯片贴装中采用银烧结的市场份额在增加,这特别是由于 EV/HEV 的推动。这项技术比传统的焊接材料昂贵,而芯片贴装市场在 2018 年至 2024 年间的 CAGR 超过 10.8%,远高于其他细分市场。

增长速度第二的是互联市场。Yole 分析师们公布的 2018 年至 2024年 CAGR 为 8.7%。紧随这一细分市场之后的是基片,2018-2024年间的 CAGR 为 8.5%。

Yole 的兄弟公司System Plus Consulting 也与 Yole 的分析师们携手合作,指出当前的各种功率模块封装技术并进行比较。 其报告《汽车功率模块封装比较》就针对当今来自主要汽车厂商的格式解决方案的架构和成本做出了分析。该公司的分析师们指出了这些公司的不同技术选择。

“EV/HEV 的进步推动电子系统满足新的需求,以提高性能和可靠性”,System Plus Consulting 的器件部门主管 Elena Barbarini说道:“自从汽车电气化的初期至今,功率模块一直扮演着关键的角色,尤其是在从逆变器到双向转换器的优化上。”

由于多方面的技术因素,如热效率和系统集成,这些模块的封装在如今至关重要。此外,对最终解决方案的成本影响也成为越来越严苛的考虑,许多功率电子公司要在开放性市场上保持竞争力都遇到了一些问题。

System Plus Consulting 的 Elena Barbarini 评述道:“功率电子企业提供了各种创新性解决方案,从集成式热沉到芯片贴装,可用于分离式元件和模块的都有,此外,集成环节中对节约成本的要求也推动设计公司转向单一且更灵活的架构,比如 1 含 1 的转换单元或嵌入式分立元件。”

这样带来的直接后果就是功率模块封装供应链的显著改变。的确,Yole 宣称有两项主要因素将在接下去几年影响这一供应链的重塑,即封装技术的发展演变和 EV/HEV 产业的具体要求:

*封装技术将趋向于创新性解决方案(低电感互联、银烧结 芯片贴装材料、Si3N4 AMB 陶瓷基片等等),这种发展将令提供这些解决方案的厂商获益 ,比如麦德美(MacDermid Alpha)、罗杰斯(Rogers)和东芝高新材 料公司(Toshiba Materials)。

除了材料供应商,封装设备(即线焊机、烧结机、回流炉、 清洁设备)制造商也将受到这些改变或正面或负面的影响。先行一步采用创新封装解决方案的功率模块制造商就能在市场中抢占更有利的地位,意法半导体的 功率模块得以被特斯拉 Model 3 的主逆变器采用就是一个例子。

*用于 EV/HEV 功率模块的封装解决方案供应商必须调整其策略、产品组合方案和生产性能,以满足成本、产量和产品可靠性方面的高要求。这是一个极具挑战性的任务,尤其是因为有许多厂商都在瞄准 EV/HEV 需求量快速增长所带来的机遇。要在竞争如此激烈的环境中获得成功,就需要进行新的合并与并购, 并建立新的合作关系……

| 上一篇:SSLCHINA & IFWS2019丨... | 下一篇:欧司朗与艾迈斯达成全面... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk