IC Insights评出十大模拟IC厂,业绩普遍增长

2019/5/13 16:10:36 材料来源:与非网

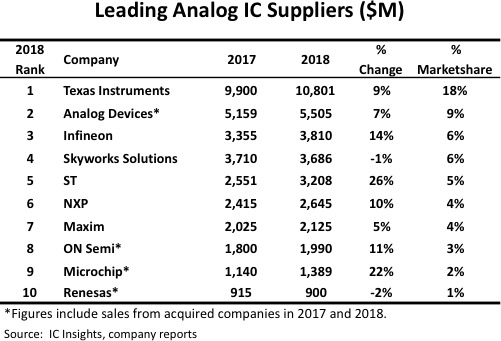

5月10日,据IC Insights最新报告显示,德州仪器2018年来自模拟产品的销售额增至108亿美元,继续扩大其作为全球顶级模拟IC供应商的领先地位。

报告显示,英飞凌排在全球模拟产品销售的第三位;ST的年度增长最多,达到了26%。前十大模拟IC供应商的销售额共占模拟IC市场总量的60%,共计361亿美元,2017年时为330亿美元,占总量的61%。

IC Insights的报告中对前50大半导体供应商进行了排名,并列出了几个主要产品类别的领先公司,包括DRAM、闪存、微处理器、微控制器和模拟IC。下图显示了2018年最大的10家模拟供应商。

凭借模拟销售额108亿美元和18%的市场份额,德州仪器继续保持领先地位。IC Insights指出,2018年的模拟销售额增长了9亿美元,几乎是排名第二的ADI公司的两倍,超过排名第10的瑞萨电子10倍,瑞萨电子是前十名中仅有的两家销售额下滑的公司之一。德州仪器2018年的模拟收入占IC销售额139亿美元的78%,占其半导体总收入149亿美元的72%。

德州仪器的主要目标是工业应用(占2018年营收的36%)、个人电子(占2018年营收的23%)和汽车应用(占其模拟产品营收的20%)。德州仪器表示,这三个领域利润都很高,为其提供了未来增长的最佳机会。值得注意的是,工业和汽车应用占据了德州仪器去年总收入的56%,而仅在5年前,这一比例仅为42%。

排在第二的ADI去年模拟IC销售额增长了7%,达到55亿美元。ADI的收入数据包括Linear Technology的销售额,ADI于2017年第一季度以158亿美元的现金和股票收购了这家公司。2018年,在ADI的客户中没有一家的销售额能够占ADI销售额的10%以上。而在此之前,ADI最大的客户苹果,分别占据了其2017年和2016年总收入的14%和12%。

欧洲三大IC供应商中的每一家在2018年都是前十大模拟供应商。这三家公司共占全球模拟市场份额的15%。英飞凌上升一位至第三,其模拟销售额增长14%至38亿美元,占市场份额的6%。英飞凌继续扩大了其在汽车(2018年销售额的43%)和电力管理(2018年销售额的31%)应用方面的业务,而工业电源控制(17%)和芯片卡和安全性(9%)则完善了英飞凌其他主要的终端应用。

ST的模拟产品销售额增长了26%,达到32亿美元(5%的市场份额),在十大模拟产品供应商中增长最多。ST的大部分模拟IC销售目标是运动控制(电机驱动IC和高压驱动IC),自动化(智能电源开关)和能源管理(电力线通信IC)应用。

恩智浦是2018年第六大模拟供应商,销售额增长10%,达到26亿美元(市场份额为4%)。恩智浦将其模拟器件销售到许多系统功能中,但其主要增长领域之一是汽车,其模拟芯片是新兴的LiDAR、车辆网络和5G系统中必不可少的组件。

安森美半导体的模拟销售额增长了11%,达到20亿美元,占市场份额的3%。安森美的销售额增长率为11%,此前2017年和2016年分别为35%和16%。安森美连续三年实现强劲模拟销售增长,部分原因是该公司于2016年9月收购了仙童半导体,另外,安森美还在汽车市场上销售了大量电源管理产品,特别是用于主动安全、动力总成、车身电子和照明应用的产品。

Microchip Technology的模拟IC销售额在2018年增长了22%。2018年5月,Microchip以83.5亿美元收购了Microsemi,从而推动了Microchip在计算和通信应用领域的模拟业务。

| 上一篇:智能终端发展态势:智能... | 下一篇:艾迈斯半导体与Ibeo、Z... |

声明:本网站部分文章转载自网络,转发仅为更大范围传播。 转载文章版权归原作者所有,如有异议,请联系我们修改或删除。联系邮箱:lynnw@actintl.com.hk