������������չǰ��������

��Ҫָ�黯����GaAs������������GaN����

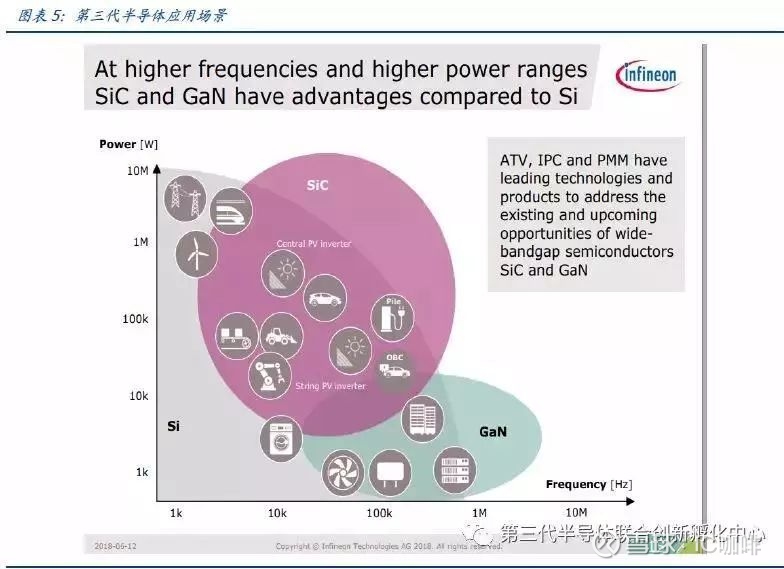

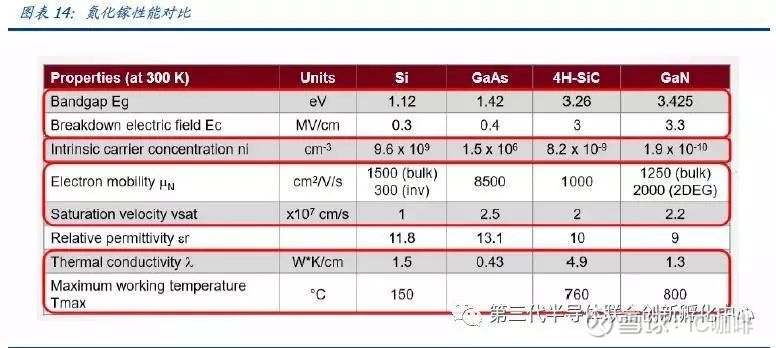

��SiC���ȵڶ����������뵼������ȵ�һ�����ʰ뵼�����ڸ�Ƶ�������������ܷ�������ܶ���

�黯�������и�Ƶ�������������µ����������ģӦ��������ͨѶ������Ŀǰ�Ѿ���ΪPA ��Switch ������������

����������Ҫ��Ӧ����ͨѶ��վ����������������������Ч�ʸ��������ܶȴ�������ܽ�ʡ����������ͬʱ���ٻ�վ�����������

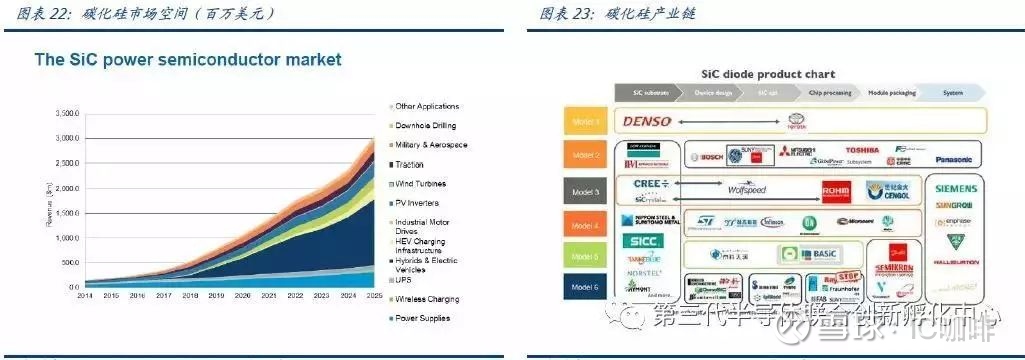

����Ҫ���ڴ��ʸ�Ƶ����������IHS Ԥ�2025 ��SiC ���ʰ뵼����г���ģ�����ﵽ30 ����Ԫ����δ����10 ������SiC ��������ʼ��Χ��Ӧ���ڹ�ҵ���綯��������������

��ҵ�����ȿ�ʼ�������ⷨ��Ӣ��������γ��̿�ʼ�������ξ�Բ��Դ��

ʲô��

��

�뵼����Ͽɷ�Ϊ���ʰ뵼�弰

������ǰ�������Si������(Ge�������γ� �İ뵼��������Ϊ�黯����GaAs������������GaN����

��SiC���Ȼ������γ����뵼 ���ڹ�ȥ��Ҫ�����������仯���黯����GaAs������������GaN����

��SiC���뵼��ֱ���Ϊ�ڶ����͵������뵼��Ĵ�������ȵ�һ���뵼���Ƶ���������������� ��ܶ�������ɱ���Ϊ�߰�����ν�ǰ뵼���е��¹���

����

��������GaAs ռ��ͷ����Ҫ����ͨѶ������ȫ���г������ӽ�������Ԫ����Ҫ����ͨ����ƵоƬ������ PA ����������GaN ��������Ƶ���ܸ���ɫ����ҪӦ���ھ���������Ŀǰ�г��������� 10 ����Ԫ�����ųɱ��½�����ӭ���㷺Ӧ����SiC ��Ҫ��Ϊ�߹��ʰ뵼�����Ӧ���������Լ���ҵ�����������ڴ���ת��Ӧ���о� �о��������

��ԽĦ������ѧ����Ƶ�����ʵ�ģ�� IC ������չ

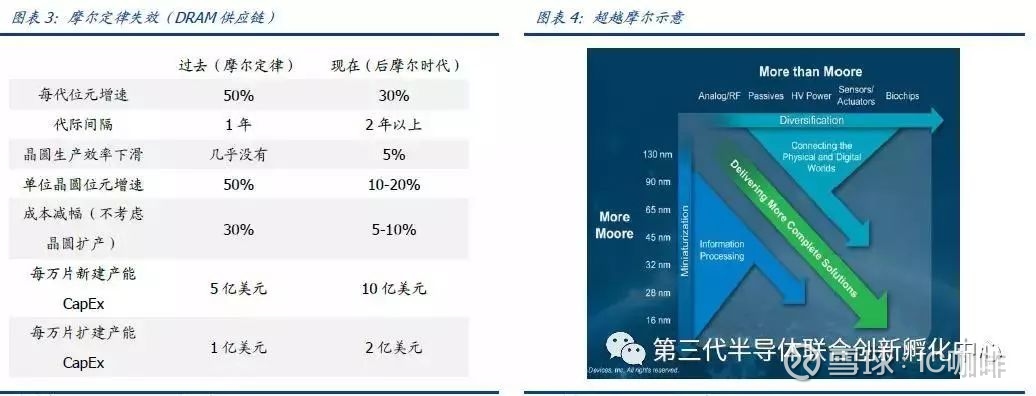

Ħ�����ɷŻ������ɵ�·��չ�ֻ������ڼ��ɵ�·�ķ�չ��Ҫ������������More Moore�����Ħ������ More than Moore ����ԽĦ������Ħ��������ָ���ɵ�·��� 18 ���µ� ʱ��������ͬ��������������������������һ�������Ǽ۸��½�һ����������28nm ʱ�������谭���侧���������Ȼ����һ�������Ǽ۸�û���½�һ����More Moore �����Ħ������ָ���������Ƴ̽ڵ㼼���������Ħ��ʱ�������ͬʱ��More than Moore ����ԽĦ����������������˷�����ʵ�ָ���Ӧ��Ϊ������רע���ڵ�Ƭ IC �ϼ���Խ��Խ�� �Ĺ�����

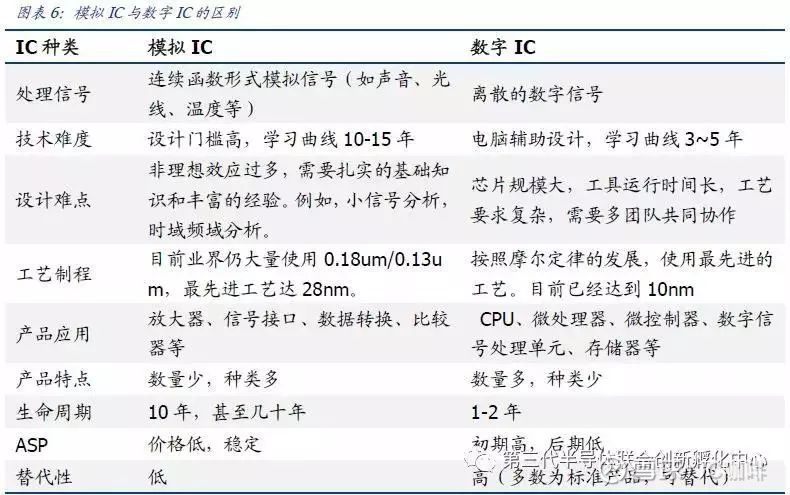

ģ�� IC ���ʺ��� Morethan Moore ����ԽĦ������·���Ƚ��Ƴ�����ɶȿ���ʹ ���� IC ���и��õ����ܺ��͵ijɱ��������ⲻ������ģ�� IC����Ƶ��·��ģ���· ������Ҫʹ�ô�ߴ������Ƚ��Ƴ̵ļ��ɶ�Ӱ�첢������ͬʱ����ʹ�óɱ��������� ���Ƴ��������ڵ��Ļ�����������Ƶ����Դ��ģ�� IC �����ڸ�Ƶ���߹����������Ƚ� �Ƴ̶����������и���Ӱ�����͵�Դ�͵�ѹ��ģ���·�����Զ�Ҳ���Ա�֤��PA ��Ҫ�� ���� GaAs����������Ҫ������ SOI��More than Moore ����ԽĦ��������ʵ��ʹ�ò�ͬ �������յ������Ϊģ�� IC �Ľ�һ����չ�ṩ�˵�·��

�������뵼����Ӧ����Ӧ�ó���������뵼��������������������ܺ��������������ȶ��Ժ����ɿ��ȸߵ��ص���ʹ�� 99%���ϼ��ɵ�·�����Թ�Ϊ���������������ǹ�� �뵼�岻�ʺ��ڸ�Ƶ���߹�������ʹ����2G��3G �� 4G ��ʱ�� PA ��Ҫ������ GaAs�����ǽ��� 5G ʱ���Ժ�����Ҫ������ GaN��5G ��Ƶ�ʽϸ�������Ծʽ�ķ�������ʹ�䴫 �����϶������ں��ײ����ڹ��ʵ�Ҫ��dz������� GaN �������С���ʴ���������� Ŀǰ���ʺ�5Gʱ����PA������SiC��GaN�ȵ������뵼�彫������Ӧδ����Ӧ��������

ģ�� IC ��ע��ѹ����������ʧ�������������ɿ��Ժ��ȶ������������Ҫ���Ǹ���Ԫ������ģ���·���ܵ�Ӱ��������ѶȽϸ������ֵ�·�������ٶ���ɱ�������� CMOS ������������һֱ����Ħ�����ɷ�չ�����ϲ��ø���Ч�ʵ��㷨�����������ź������������¹�������ɶȽ��ͳɱ��������ߵĹ��սڵ㼼������������ʵ��ģ�� IC ʵ�ֵ�ʧ�������Ȼ�������ߵ�ѹ���ߴ��������������Ԫ����Ҫ�������ģ�� IC �Խڵ��ݽ�������Խϵ�Զ�������� IC��ģ��оƬ����������Ҳ�ϳ���һ�㳤�� 10 �꼰����������ͯ��˾�� 1968 ���Ƴ����˷�μA741 ���˽���ʮ�껹�пͻ�������

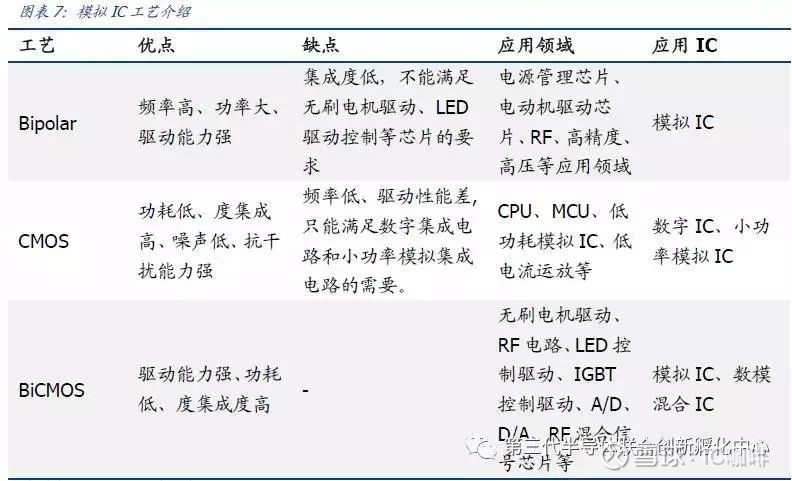

Ŀǰ���� IC ����� CMOS ��������ģ�� IC ���õĹ�������϶�������Ħ������������ ģ�� IC �����칤���� Bipolar ������CMOS ���պ�BiCMOS �������ڸ�Ƶ������SiGe �� ����GaAs ���պ� SOI ���ջ������� Bipolar �� BiCMOS ���ս����ʵ�ָ������������ ���ڹ���������SOI ���պ� BCD��BiCMOS �����ϼ���DMOS �ȹ�������������Ҳ�и� �õı�����ģ�� IC Ӧ�ù㷺��ʹ�û���Ҳ������ͬ��������칤��Ҳ����Ӧ�仯��

�黯����GaAs��������ͨ�ź��IJ��������� 5G ������

����ڵ�һ����뵼�����黯�ؾ��и�Ƶ�������������µ���������˹㷺Ӧ������ ������������ͨ������ͨѶ�Լ�����������;��������ͨ�ŵ��ռ�����ڸ�Ƶ�����ϵ����ƹ�ͬ�����黯�ز�����ӱ������������ͨѶ����õ����ģӦ����

��������Ƶģ������� 3/4/5G ����ͨѶ���ܵĺ��IJ�������Ƶģ��һ�����շ�����ǰ��ģ����PA��Switch��Filter������������黯��Ŀǰ�Ѿ���Ϊ PA �� Switch ������������

4G/5G Ƶ�γ������������� PA �������������ڵ��� PA оƬ���ܴ����̶�Ƶ�ε��ź������Է���ͨѶƵ�ε����ӻ��������������ֻ����� PA������������ 4G ͨѶ���ռ����� ��ͨѶ��Ƶ���� 2010 ��� 6 ���������ŵ� 43 ����5G ʱ���������������� 60 ������Ŀ ǰ���� 4G ͨ�Ų���5 Ƶ 13 ģ��ƽ��ʹ�� 7 �� PA��4 ����Ƶ��������

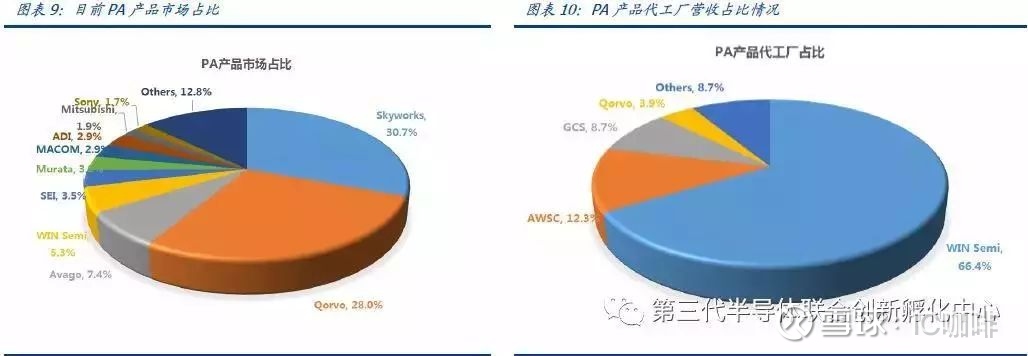

Ŀǰ�黯����ͷ��ҵ���� IDM ģʽΪ������������ Skyworks��Qorvo��Broadcom/Avago��Cree���¹� Infineon����ͬʱ����Ҳע���ҵ��չģʽ��ʼ ���� IDM ģʽתΪ���+���������������¼�Ϊ������������������avago ȥ�꽫�� �����೧���۸���������������Ϊ GaAs �ĵ������������ϳ���ͱ�������Ʒ���� ����������Ƶļ�ֵ���������+����ķֹ�ģʽ��ʼ������

�� Yole Development �ȵ������о���������������2017 ��ȫ������ PA ��GaAs �� ���г���ģ�ﵽ 80-90 ����Ԫ���ֵ��г��ݶ���� Skyworks��Qorvo��Avago�� ���ͷ��Ԥ������ͨ������δ������������ʽ���� 100 ����Ԫ��

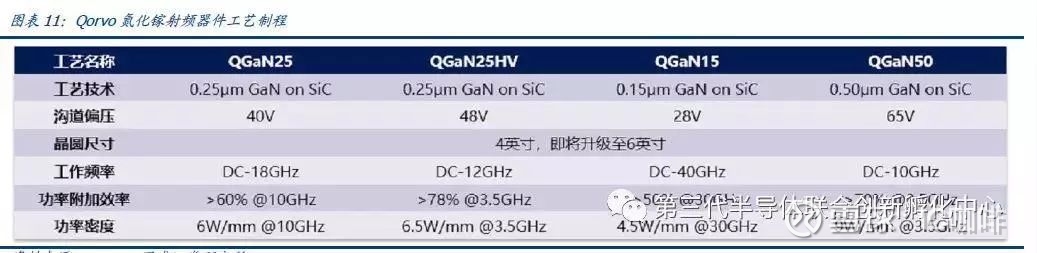

ͬʱӦ���г��������� 60 nm �߿������Ƚ��Ƴ̹������������Ƚ��Ƴ̹���������һ���ص���

������Ƶ���ߵ�ѹ����������ӵ������������Ƚ�������GaAs �� GaN ������ 0.13��0.18μm���Ϲ���Ϊ����Qorvo ���ڽ��� 90nm �����з������������� GaAs �� SiC �ĵ׳ߴ�������Ŀǰ��������ȫΪ 4 Ӣ��� 6 Ӣ������ Qorvo Ϊ��������ͳ�������������Ƴ̻����߿��� 0.25-0.50um���������� 4 Ӣ��Ϊ����

������&

����ѹ��Ƶ��������

������(GaN)��

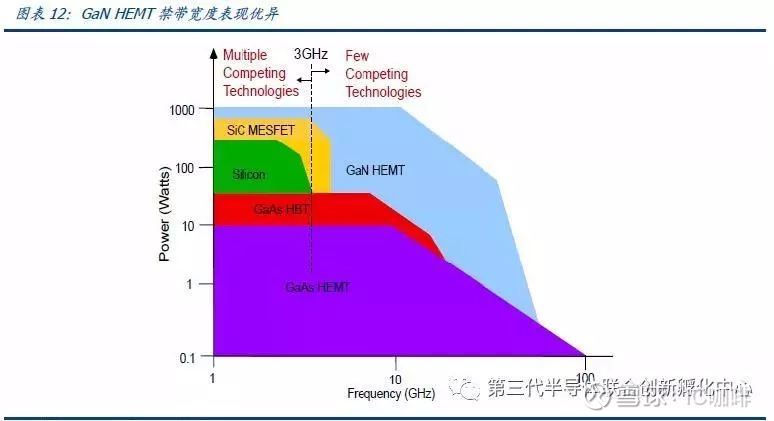

(SiC)����Ϊ�������뵼����ϵ�˫�����������ܲ�ͬ�����ߵ�Ӧ������Ҳ����ͬ�����ڵ����ؾ��н������ȴ��������糡�������͵������ʴ����ȵ� �ʸ�����ѧ�����ȶ��Ϳ���������ǿ���ŵ�����Ϊ��������Ƶ����������������ѡ ����֮һ��

��������5G ʱ����������ƵӦ��ǰ������

Ŀǰ����������������֮��Ӧ���ھ��������������ͨѶ�����Ӹ������״���������� ������������������Ҫ��Ӧ����ͨѶ��վ�����������������������ػ�վ PA �Ĺ���Ч �ʽ��������ϸ���������ܽ�ʡ����������������Լ�����������ͨѶ������Ƶ������ ���ܶȴ����ܹ����ٻ�վ�����������

��ɫ���մ������������ֹ�����������ȫ��뵼���Ϊ IDM(IntegratedDevice Manufacture�����ɵ�·����)ģʽ�ʹ�ֱ�ֹ�ģʽ������ҵģʽ�����ƴ�������ʷԭ������Ϊ IDM ģʽ�����ż��ɵ�·�����ݽ���Ħ�����ɱƽ������������ڼ������ʽ�����ս��������ͳ IDM ģʽ�����������̶�ѡ�� Fabless����Բ����ģʽ����װ����ͬʱӢ������TI��AMD �����ƴ�Ҳ��ȫ�������������������ת�� Fab-Lite���ᾧԲ�������� Fabless ģʽ��

��������Ƶ�������ٳɳ����������� 23%�������г��ṹ���屣���ȶ����о����� Yole Development ������ʾ��2017 �굪������Ƶ�г���ģΪ 3.8 ����Ԫ������ 2023 ������ �� 13 ����Ԫ����������Ϊ 22.9%������Ӧ�ýṹ���屣���ȶ�����ͨѶ�����Ϊ�������ߺϼ�ռ��ԼΪ 80%��

�������������IJ���������Դ���������ɳ�

SiC ��Ҫ���ڴ��ʸ�Ƶ������������SiC Ϊ���ϵĶ�������MOSFET��IGBT ������δ��������������������ȡ�� Si��Ŀǰ SiC �뵼���Դ��ڷ�չ��������Բ�����������׳��ֲ��ϵĻ���λ�������� SiC �����ɿ����½�����һ��������Բ�����Ѷȵ��� SiC ���� �۸���Ԥ����Ҫ���ģ�õ�Ӧ������һ��ʱ�ڵļ����Ľ���

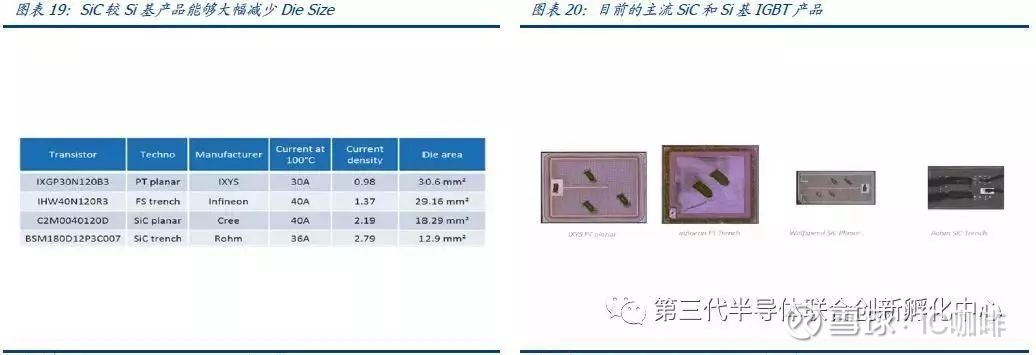

Die Size �ͳɱ���

������ҵ���ĺ��ı��������DZȽ�Ŀǰ�г����� 1200V ��� IGBT ��

��MOSFET�����Է��� SiC �� MOSFET ��Ʒ�� Si ����Ʒ�ܹ�������� Die Size���ұ������ܸ���������Ŀǰ����谭������ Wafer Cost������ yole development ��������Ƭ�ɱ� SiC�� Si����Ʒ�߳� 7-8 ����

�о����� IHS Ԥ� 2025 �� SiC ���ʰ뵼����г���ģ�����ﵽ 30 ����Ԫ����δ�� �� 10 ������SiC ��������ʼ��Χ��Ӧ���ڹ�ҵ���綯�����������ݹ�ȫ�� SiC ��Ҫ�� ������������ռ���� 2016-2017 �������г��ݶ������г���������Ҫ�������������ڵ�Դ��Ӧ�������Ӧ��Խ��Խ���ʹ�� SiC ������

SiC ���ڲ�ҵ�����ȼ��������β�ҵ����ʼ�����ģ��������Դ�����Ǹ������� CREE ���������Է��ֽ���

��ҵ�����ȿ�ʼ������ST��Ӣ��������γ��̿�ʼ�������ξ�Բ��Դ��

➢ 2019 �� 1 �¹�����CREE �� ST ǩ��һ��Ϊ�ڶ���� 2.5 ����Ԫ��ģ��������ӦЭ ����Wolfspeed ������ ST ��Ӧ150�LSiC ��Բ��

➢ 2018 �� 10 �¹�����CREE ������һ���ֵ8,500 ����Ԫ�ij���Э������Ϊһ��δ �������Ƶ�“���ȵ����豸��˾”������Ӧ SiC ��Բ��

➢ 2018 �� 2 �¹�����Cree ��Ӣ����ǩ���� 1 ����Ԫ�ij��ڹ�ӦЭ����Ϊ������� ��������������������ʩ����ҵ��Դ��ǣ���ͱ����������Ȳ�Ʒ�ṩ SiC ��Բ��

�����������������ݸ��ݹ�ʢ֤ȯ��ر�������������Ȩ�����������������κ�֮�۵�����Ϊ����̽��֮�����������κ�Ͷ�ʽ�����

ת���п�Ժ�뵼����ͼ���

���ӣ�https://xueqiu.com/1118999957/135631215